Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Рейтинг Казахстана — не самый худший, но нашим гражданам явно есть к чему стремиться, сообщает Finprom.kz.

Последние месяцы умы казахстанцев будоражит обсуждаемый закон о банкротстве. Это ожидаемо: хотя, как уже отмечал Finprom.kz, уровень просроченной задолженности в казахстанских банках неуклонно снижается, проблемы должников — причём далеко не только банковских — всё ещё актуальны. Так, по сообщению официального информационного ресурса премьер-министра РК, сегодня более 1 млн граждан допустили нарушения сроков погашения по кредитам, а также по коммунальным и налоговым платежам. В частности, на платформе «Открытые НПА», куда проект был вынесен для обсуждения общественности, указано, что на 1 января 2022 года задолженность перед бюджетом имеют 791,1 тыс. человек на общую сумму 20 млрд тг.

Разрабатываемый по поручению президента Токаева законопроект «О восстановлении платёжеспособности и банкротстве граждан Республики Казахстан» призван помочь добросовестным заёмщикам справиться с долговыми обязательствами. Ключевой момент: именно добросовестным. То есть просто о списании долгов (и заодно о возможности тут же беспечно набрать новые кредиты, которые можно не отдавать) речь не идёт ни в каком формате.

Для казахстанцев, оказавшихся в сложной ситуации, сегодня предлагаются два основных варианта процедуры, в зависимости от суммы и длительности долга: восстановление платёжеспособности с помощью плана, разработанного финансовыми управляющими, и собственно банкротство, как судебное, так и внесудебное. В первом случае задолженность в итоге погашает сам должник. В случае банкротства по суду (при задолженности свыше 1600 МРП, или на текущий момент около 5 млн тг) имущество должника подлежит реализации на торгах, включая единственное жильё, если оно являлось залогом.

Внесудебное банкротство, с одной стороны, не затратно для должника (так как применяется к гражданам, у которых нет ни имущества, ни дохода, а сумма долга не превышает 1600 МРП). C другой — банкрот не сможет получить заём ни в одном фининституте в течение 5 лет, и к тому же на 3 года становится невыездным.

За попытку смошенничать, скрыв доходы или имущество, злоумышленникам грозит ответственность, в том числе уголовная. Более того: кредитор может получить право на доступ к сведениям об имуществе членов семьи должника (а для начала такую возможность, вероятно, получит финансовый управляющий). Так что «списание долгов» обойдётся достаточно дорого.

Кроме того, банкротов планируют обязать пройти курсы финансовой грамотности.

Впрочем, как раз последнее — хорошая идея. С одной стороны, индекс финансовой грамотности населения РК, по данным проекта Fingramota.kz (АРРФР), в 2021 году составил 39,52%, увеличившись на 0,45 пункта по сравнению с предыдущим годом (в 2020 году показатель был на уровне 39,07%). В то же время, несмотря на рост, это всё ещё достаточно слабый показатель.

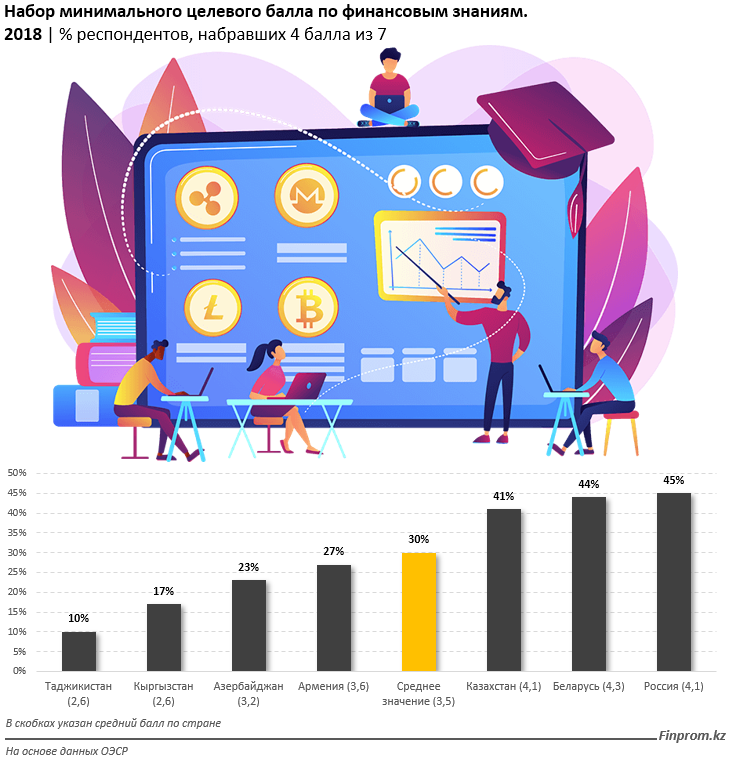

По данным ОЭСР, до пандемии Казахстан уступал среди стран СНГ как России, так и Беларуси, а процент респондентов, набравших минимальный целевой балл в опросе по финансовым знаниям (4 из 7), составлял лишь 41% (против 45% в РФ и 44% в Беларуси).

По данным более раннего исследования, проведённого Standard & Poor’s в 2016 году, Казахстан по уровню финансовой грамотности находился лишь на 46-м месте среди 142 стран и территорий. Первые места ожидаемо занимали скандинавские страны — Норвегия, Швеция и Дания. Любопытный момент: именно скандинавские страны занимают лидирующие места и в рейтинге по верховенству закона по итогам 2021 года, в котором Казахстан оказался лишь на 66-м месте из 139.

Уважение к законам и достаточные финансовые знания — залог всеобщего благополучия, что доказывает и позиция скандинавских стран (ТОП-3) в рейтинге процветания 2021 года, в котором РК занял лишь 64-ю позицию из 167. В то же время стремление к «халяве» и побег от ответственности, напротив, ведут только к трагедиям. Достаточно вспомнить «акбулакского стрелка» — казахстанского убийцу, который застрелил пять человек, включая судебного исполнителя. Оказалось, что «борец за справедливость» с оружием наперевес не платил не только по банковским кредитам: про налоги и даже просто долги знакомым, по сообщению Informburo.kz, он тоже годами предпочитал «забывать».

Что касается рынка труда, к «трудоголикам» казахстанцы не относятся: по данным Международной организации труда, в рейтинге стран по продолжительности рабочего времени в 2021 году страна оказалась лишь на 93-м месте из 156. Среднее количество времени в неделю на одного занятого казахстанца — 38 часов.

Для сравнения: в самом «трудолюбивом» государстве, ОАЭ, показатель составил 52,5 часа, а более 49 часов в неделю там работала почти половина населения. Наихудший уровень занятости по количеству часов в неделю отмечен у беднейших сельскохозяйственных стран Африки — Либерии, Мозамбика и Эфиопии.

Среди стран СНГ, включая бывших участников, больше, чем казахстанцы, работают жители Таджикистана, Грузии, Армении и Украины.

Впрочем, гражданам, действительно готовым трудиться и ответственно пользоваться финансовыми услугами, новый закон явно поможет, как и тем, кто по воле форс-мажорных обстоятельств оказался в сложной жизненной ситуации — а такое может произойти с каждым, особенно с учётом непростого времени, пандемии и волн внешних и внутренних кризисов, с которыми столкнулся Казахстан. Никто не застрахован от болезни, инвалидизации, потери работы и прочих неблагоприятных явлений.

Однако желающим просто безболезненно избавиться от долгов, судя по проекту закона и грамотным предложениям, которые уже вносятся экспертами, придётся забыть про подобные иждивенческие настроения.

Фото из открытых источников

Комментариев пока нет