Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Аналитический центр Ассоциации финансистов Казахстана представил обзор внешнего сектора за 2021 год.

По данным АФК, ключевые тенденции таковы:

- Дефицит текущего счета платежного баланса в 2021 году сократился на $0,8 млрд или 13%, главным образом, за счет двукратного увеличения профицита торгового баланса.

- Экспорт за год увеличился на $13,0 млрд или 28% на фоне роста цен на сырьё и металлы и при снижении объёмов их поставок. Так, средняя цена на нефть в 2021 году выросла на 64%, на медь – на 52%, на алюминий – на 44%.

- Увеличение импорта за год составило лишь $2,6 млрд или 7%: рост импорта отдельных категорий потребительских и промышленных товаров был существенно нивелирован сокращением ввозимых из-за рубежа машин и оборудования (−$2,2 млрд или 16%).

- В финансовом счете в 2021 году приток капитала составил $5,4 млрд, снизившись почти в 3 раза по сравнению с 2020 годом за счет существенного увеличения оттока капитала – $22,5 млрд (рост в 2,4 раза по сравнению с 2020 г. и на 9% по сравнению с 2019 г.).

- Приток капитала, по-прежнему обеспечиваемый реинвестициями и операциями госсектора (в том числе сокращением резервов и активов Нацфонда), составил $27,9 млрд (+11% по сравнению с 2020 г.; +8% по сравнению с 2019 г.).

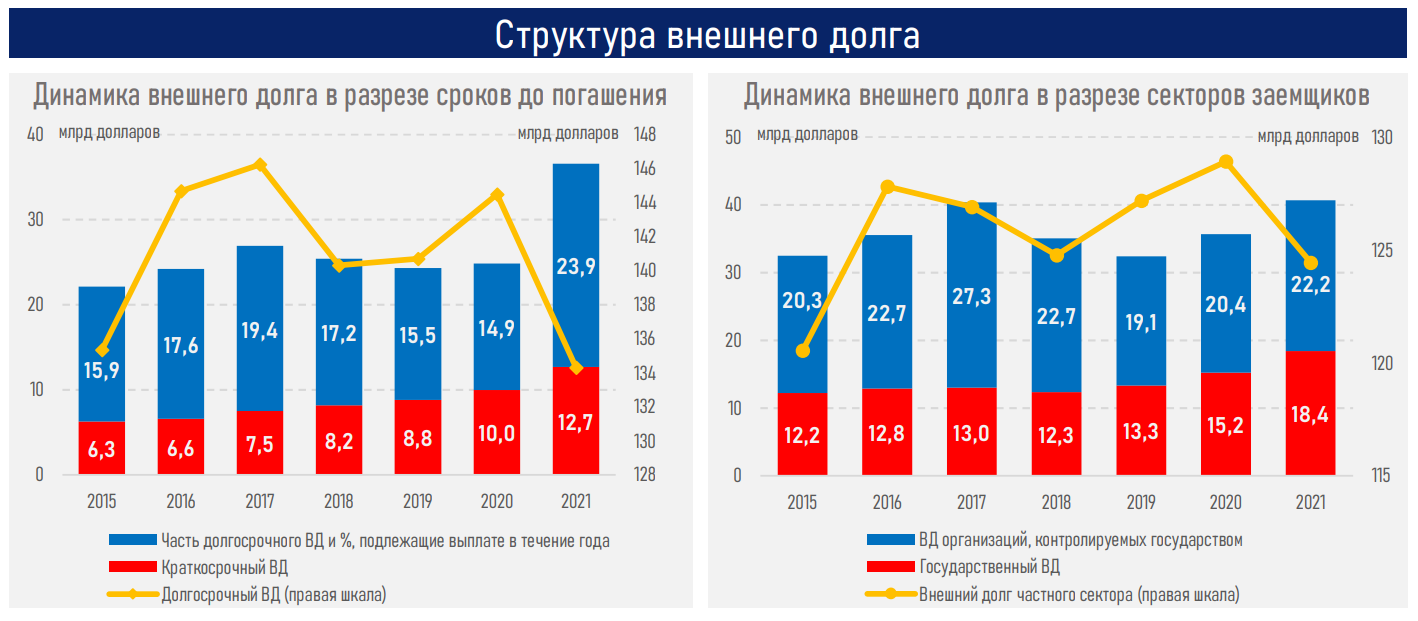

- Объем внешнего долга Казахстана на 1 января 2022 года составил $165,1 млрд, несущественно увеличившись за прошедший год (+$0,5 млрд). Однако структура внешнего долга за этот период ухудшилась:

- краткосрочных обязательств было привлечено на $2,9 млрд, тогда как долгосрочный долг погашался (−$0,3 млрд), переоценивался в стоимости (−$1,1 млрд) и списывался (−$0,7 млрд);

- внешний гос- и квазигосдолг вырос на $5,0 млрд или 14%, тогда как внешний долг частного сектора сократился на $4,5 млрд или 3%.

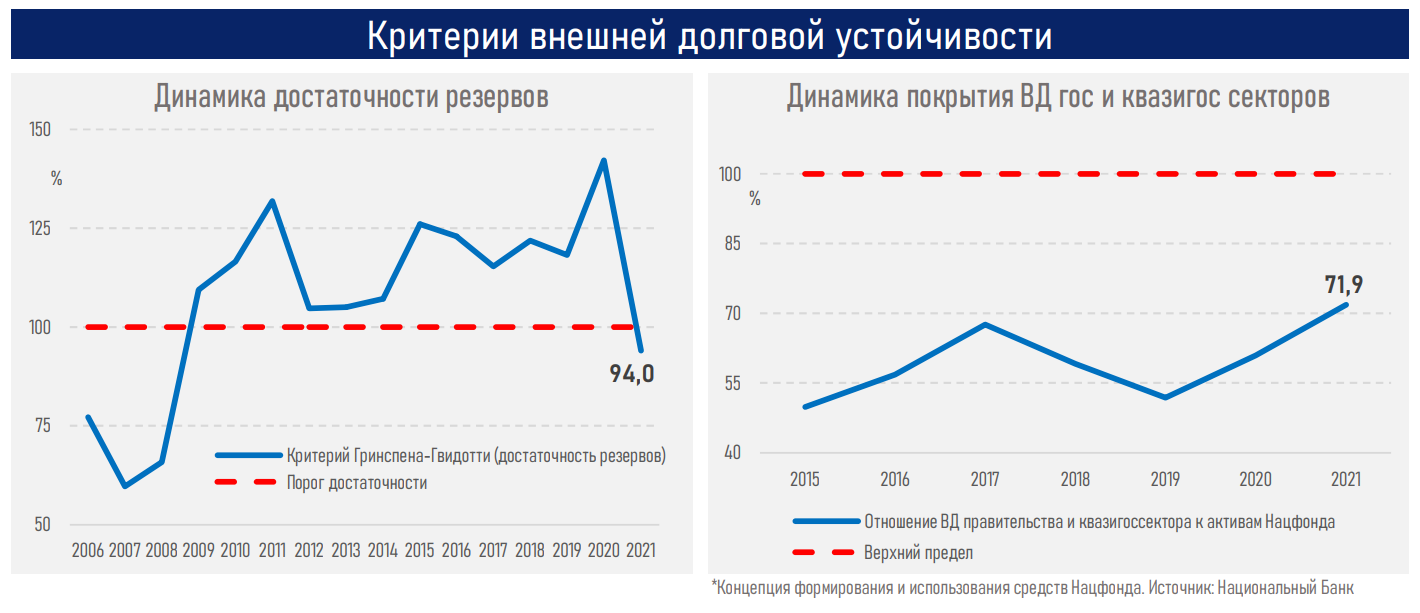

- Значительное сокращение золотовалютных резервов и активов Нацфонда из-за реализации мер поддержки экономики и стабилизации валютного рынка на фоне роста краткосрочного и государственного долга в 2021 году привело к ухудшению показателей внешней долговой устойчивости.

В прошлом году дефицит текущего счета сократился за счет более существенного темпа роста экспорта нежели импорта. Относительно небольшой прирост импорта связан с сокращением поставок в РК машин и оборудования, что в совокупности со снижением на 40% импорта технических услуг может говорить о завершении внутри страны строительно-монтажных работ в рамках действующих крупных инвестиционных проектов (в том числе ПБР ТШО – готовность 89%) и отсутствии новых проектов.

В финансовом счете приток капитала по-прежнему обеспечивался реинвестициями (35%) и операциями госсектора (45%). При этом максимальный за последние 5 лет отток капитала был связан, в том числе, с погашением казахстанскими компаниями обязательств перед аффилированными зарубежными компаниями ($6,0 млрд или 27%), приобретением резидентами иностранных ценных бумаг ($4,9 млрд или 22%), а также переводом средств казахстанских компаний на счета за рубежом ($2,7 млрд или 12%).

Внешний долг, подлежащий погашению в течение предстоящих 12 месяцев, вырос на 11,7 млрд долларов или 47% до 36,6 млрд долларов. В результате впервые с 2014 года его объем превысил золотовалютные резервы страны. Соответственно, критерий Гринспена-Гвидотти на 1 января 2022 г. составил 94%. Это говорит о том, что при отсутствии внешних источников финансирования резервные активы страны могут полностью не покрыть ожидаемые в текущем году выплаты по внешнему долгу.

Между тем рост внешнего долга был обеспечен гос- и квазигоссектором, тогда как внешние обязательства частного сектора существенно снизились. На 1 января 2022 г. зафиксировано максимальное за последние 7 лет отношение внешнего долга правительства и организаций квазигоссектора к валютным активам Нацфонда. Увеличение прямых и условных внешних обязательств государства может оказывать нагрузку на бюджет, требуя дополнительных источников его финансирования (т. н. «долговая ловушка»).

Таким образом, несмотря на улучшение агрегированных статистических показателей внешнего сектора Казахстана в 2021 году, их детальный анализ показывает наличие скрытых угроз, которые в условиях нынешней геополитической ситуации могут негативно сказаться на устойчивости госфинансов и стабильности нацвалюты.

Фото из открытых источников

Комментариев пока нет