Рынок страхования жизни после прошлогоднего бума пенсионных аннуитетов вышел на плато.

Рынок страхования жизни после прошлогоднего бума пенсионных аннуитетов вышел на плато.

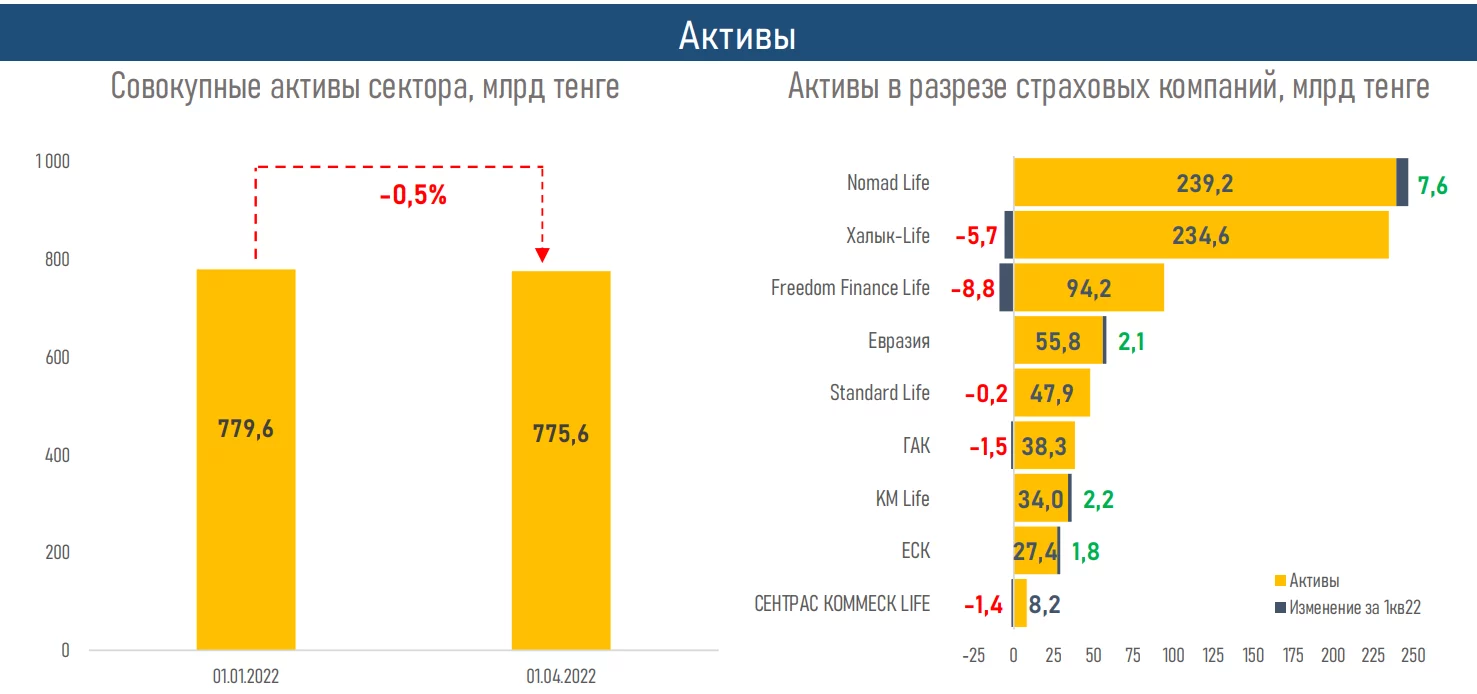

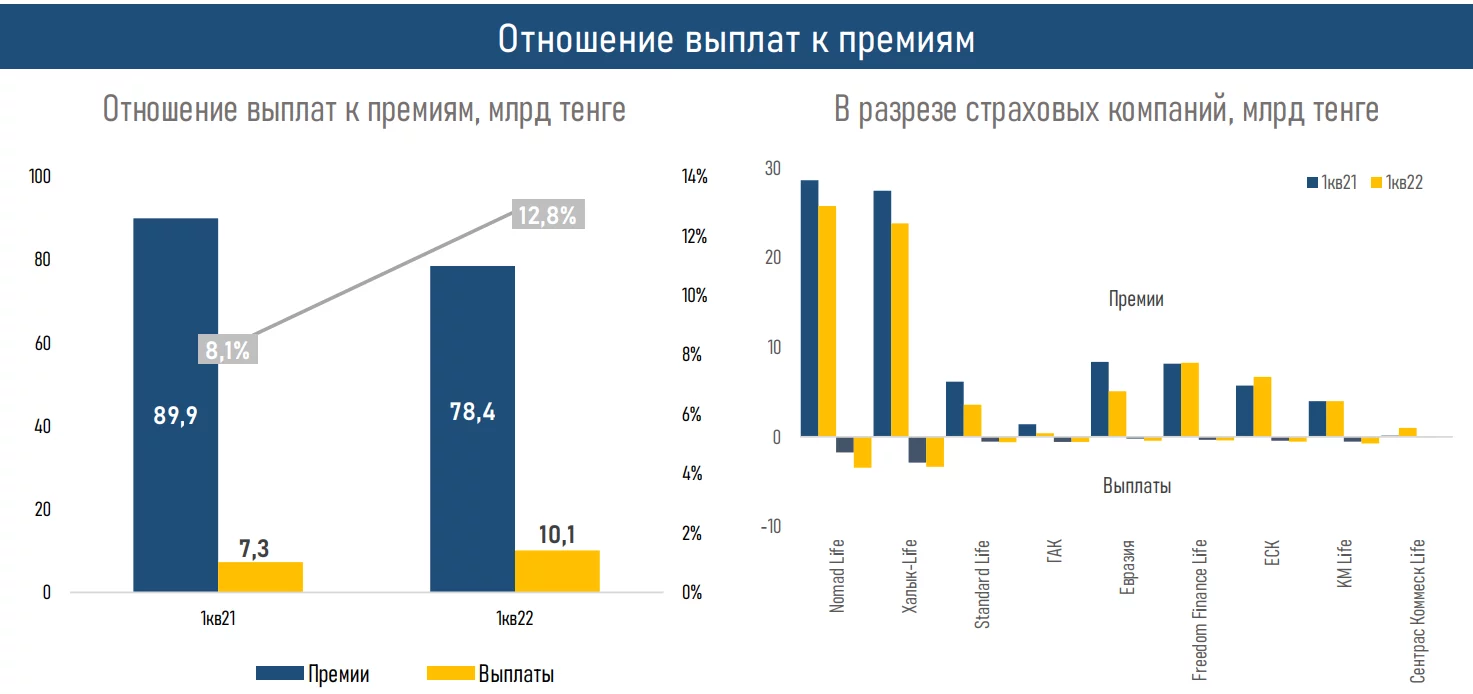

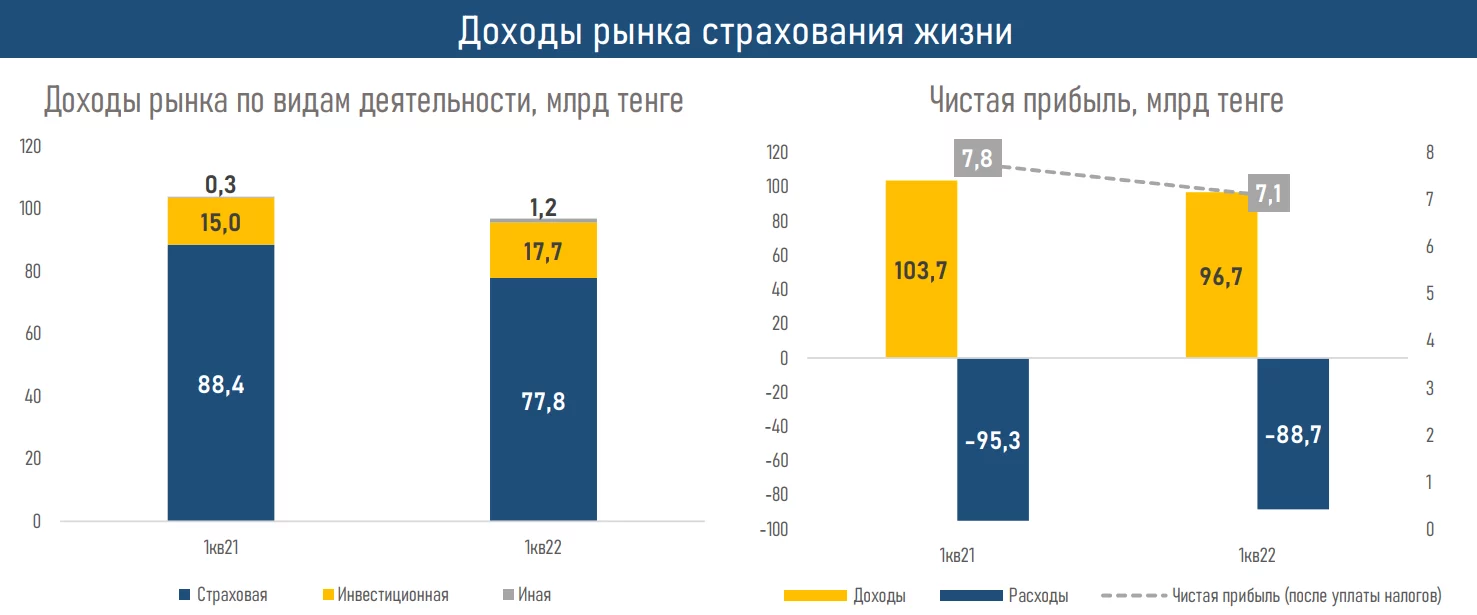

В первом квартале 2022 года наблюдалось снижение прибыли сектора страхования жизни за счет сокращения чистой суммы заработанных страховых премий на 12% или ₸10,6 млрд., сообщает Exclusive.kz со ссылкой на аналитический центр Ассоциации финансистов Казахстана.

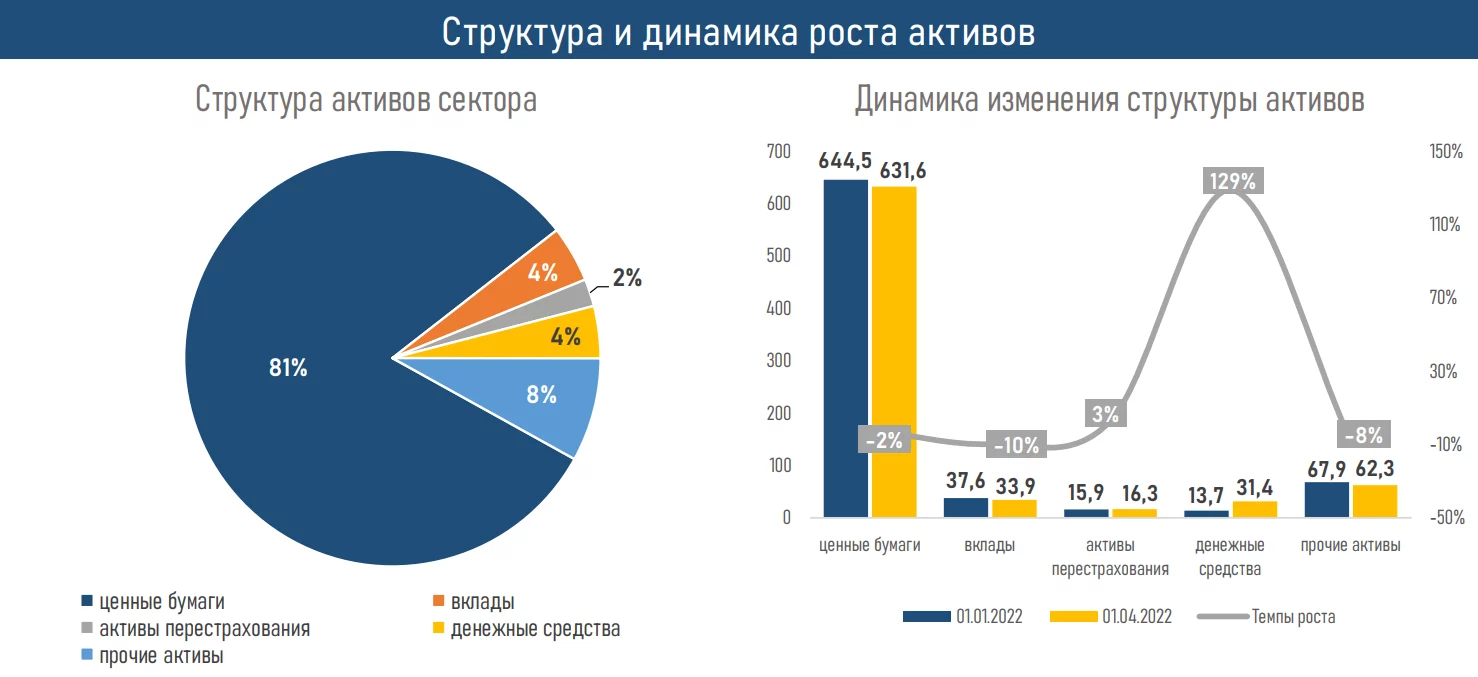

При этом, по данным АФК, сокращение доходной части было частично нивелировано увеличением доходов в виде вознаграждения по ценным бумагам. Между тем существенное снижение рыночной стоимости ценных бумаг в активах КСЖ было практически полностью перекрыто положительной курсовой разницей в периоды волатильности тенге.

Что касается расходов, то в 1 кв. 2022 г. они также сократились, в основном, за счет снижения резерва не произошедших убытков по договорам аннуитета (−72%), а также сокращения расходов по выплате комиссионного вознаграждения по страховой деятельности (−37%) и расходов, связанных с расторжением страховых договоров (−13%).

На фоне повышенных сборов страховых премий по договорам пенсионного аннуитета в 1 кв. 2021 г. — в аналогичном периоде текущего года их объем снизился на 53% или ₸23,9 млрд тенге. При этом, по сравнению с 1 кв. 2020 г., показатель вырос на 30% или ₸4,1 млрд.

Рост страховых выплат наблюдался, главным образом, вследствие увеличения в 3,8 раза средней выплаты по страхованию жизни. Соответственно, при снижении количества выплат в 1 кв. 2022 г. на 15% их объем увеличился в 3,3 раза.

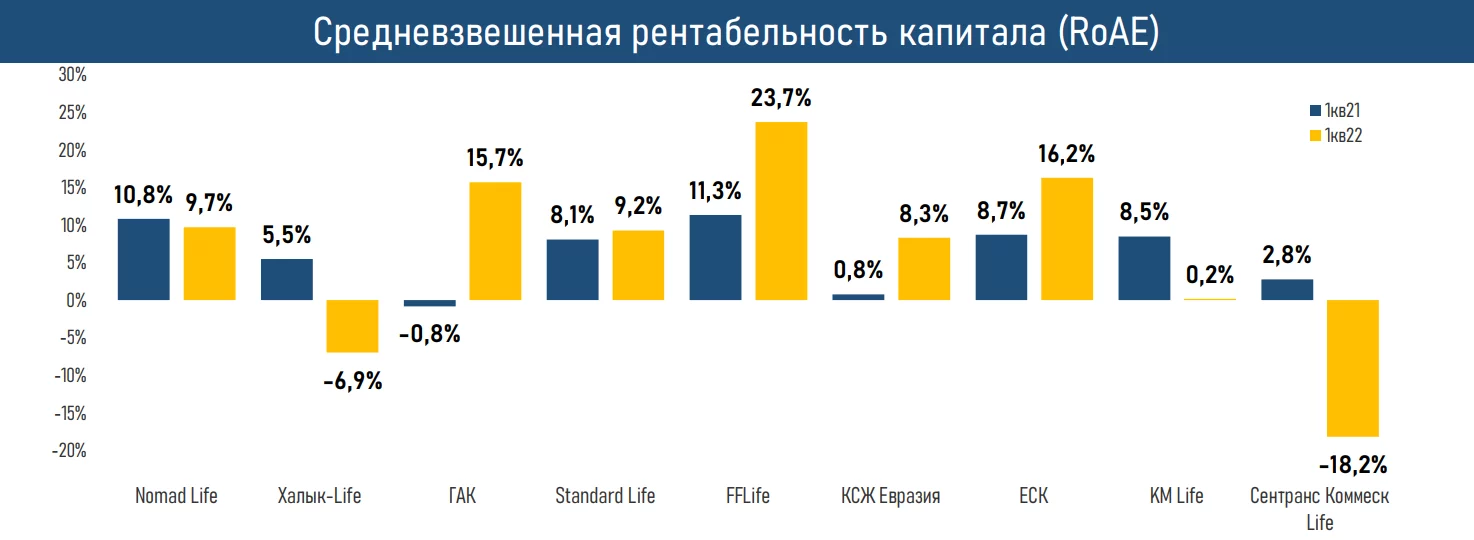

Средневзвешенная рентабельность собственного капитала, несмотря на сохранение среднего значения для КСЖ, характеризовалась существенным разбросом между игроками рынка (от −8% до +24%) за счет различных причин, в том числе, из-за переоценки финансовых инструментов, роста административных расходов, изменения чистых страховых премий и т.д.

Поддержать отрасль страхования жизни может расширение линейки страховых продуктов за счет совершенствования норм законодательства по Unit-Linked и совместным (супружеским) аннуитетам, а также участия КСЖ в государственной образовательной накопительной системе.

При этом, с учетом прохождения в 2021 году бума аннуитетного страхования, аналогичного роста сектора в текущем году не ожидается.

Фото из открытых источников

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.