Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

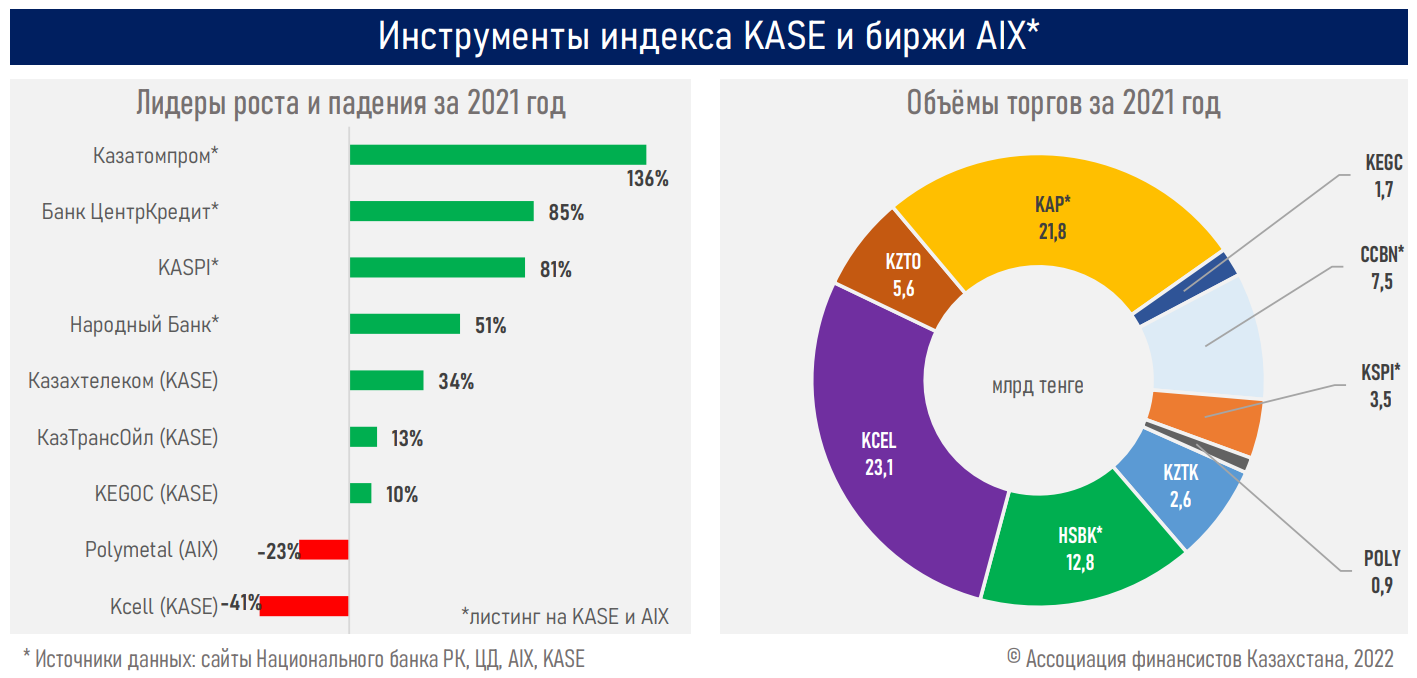

Акции банков и Казатомпрома стали драйверами казахстанских индексов

Обзор отечественного рынка ценных бумаг за 2021 год опубликовал Аналитический центр АФК.

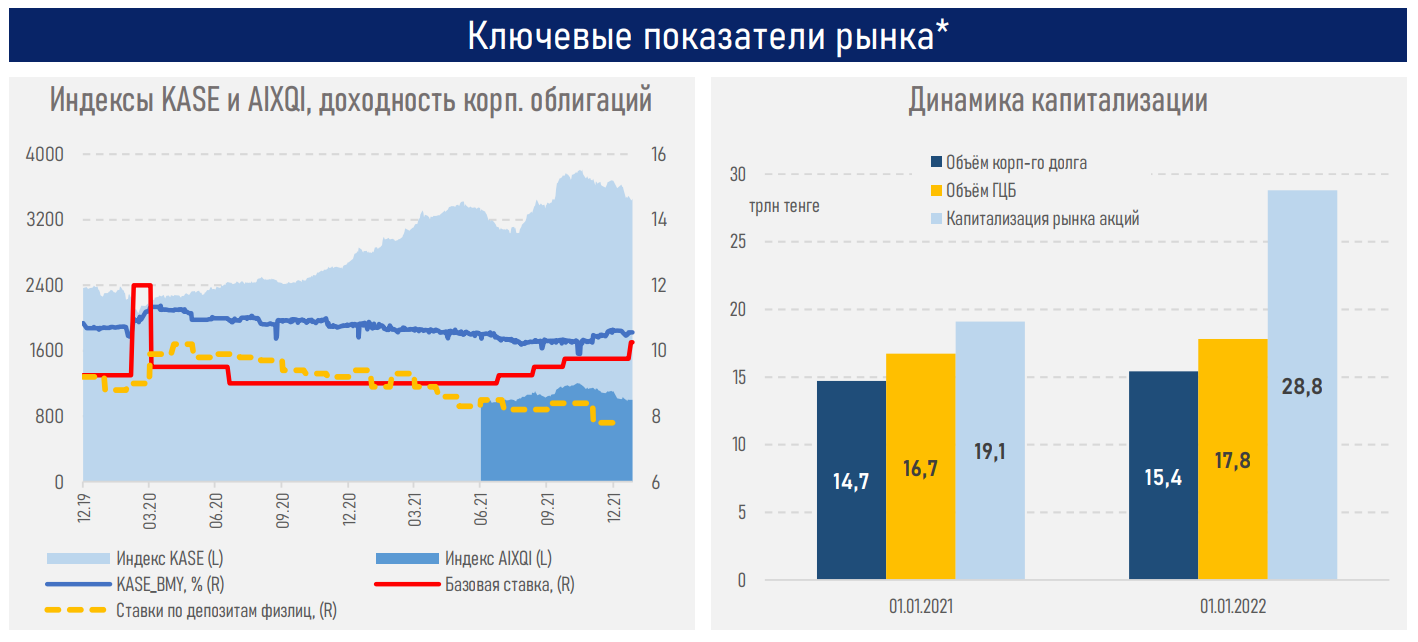

В 2021 году индекс KASE продемонстрировал двухзначный рост (37%) (13% в 2020 году), что обусловлено ростом акций банковского сектора и Казатомпрома.

По данным АФК продолжающийся рост розничной базы, возможность перевода части пенсионных накоплений в управляющие компании, последние инициативы по привлечению эмитентов на рынок и дальнейшее усиление конкуренции будут, способствовать повышению ликвидности локального рынка.

«Дополнительный импульс развитию РЦБ в Казахстане должен придать планируемый выход на IPO компаний, находящихся под управлением ФНБ «Самрук-Казына»: так, согласно озвученным планам фонда, в 2022 году широкому кругу частных инвесторов будут предложены долевые бумаги Air Astana и КазМунайГаз, а в 2023 году на фондовый рынок будут выведены QazaqGaz (бывший КазТрансГаз) и КТЖ», — рассказали аналитики.

Дополнительный импульс развитию рынка ценных бумаг должен придать выход на IPO компаний, находящихся под управлением «Самрук-Казына». Согласно озвученным планам фонда, в 2022 году широкому кругу частных инвесторов будут предложены долевые бумаги Air Astana и КазМунайГаза, а в 2023 году на фондовый рынок будут выведены QazaqGaz (бывший КазТрансГаз) и КТЖ.

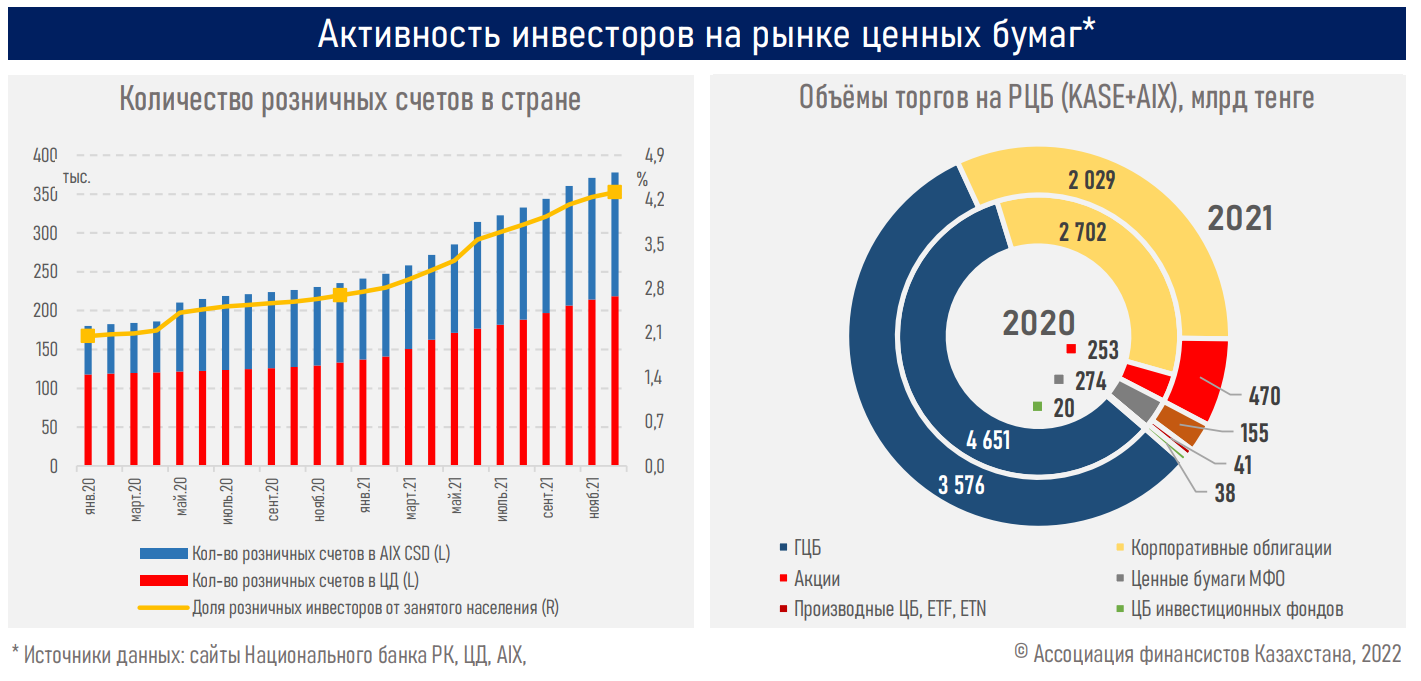

В обзоре отмечается, что продолжается развитие двух рынков (KASE, AIX QAZAQ INDEX) и работа по реализации синергии между ними. По итогам 2021 года розничная инвесторская база в Казахстане (KASE+AIXQI) выросла на 142,4 тыс. счетов (+55,2 тыс. по итогам 2020 года).

Растёт внимание к сфере социально ответственного инвестирования (ESG): разработаны правила регистрации выпуска зеленых облигаций, дано законодательное определение зеленого финансирования, включая зеленые облигации и зеленые кредиты. Как результат, на KASE и AIXQI были размещены зелёные облигации.

«Среди позитивных тенденций также отметим планы по созданию маркетплейса и торговой платформы для внебиржевого рынка на базе ЦД, обсуждение поправок по защитным мерам против недобросовестных игроков на фоне растущего интереса к фондовому рынку. При этом развитие локального рынка будет во многом резонировать с общемировыми тенденциями, а именно — дальнейшей цифровизацией отрасли и упрощением доступа на рынок для розничных игроков, расширением линейки инвестпродуктов, умеренным ростом корпоративной прибыли на фоне позитивных ожиданий по росту мировой экономики», — указывается в обзоре.

Основные тенденции периода:

— По итогам 2021 года розничная инвесторская база в Казахстане (KASE+AIXQI) выросла на 142,4 тыс. счетов (+55,2 тыс. по итогам 2020 года).

— Общее количество инвестчетов в стране превысило 377 тыс., из которых 42% или 159 тыс. приходятся на Центральный депозитарий ценных бумаг AIX (AIX CSD).

— Тем не менее доля розничных инвесторов в объеме занятого населения остается на относительно невысоком уровне — 4,3% (2,7% годом ранее). Значительный потенциал для расширения круга частных инвесторов лежит в предоставлении возможности инвестиций в ценные бумаги для клиентской базы банков, активно развивающих собственные экосистемы.

— По итогам 2021 года индекс KASE вырос на 37% (13% в 2020 году), что преимущественно обусловлено ростом акций банковского сектора и Казатомпрома.

— Аналогичным образом эмитенты из финсектора, горнорудной и телекоммуникационной отраслей обусловили рост индекса AIXQI на 10% с начала запуска в июле 2021 года.

— Высокий прирост стоимости «голубых фишек» происходил на фоне увеличения корпоративной прибыли и дивидендных выплат, различных корпоративных и рейтинговых событий, благоприятных цен на товарном и сырьевом рынках.

— Однако трагические события начала января, возросшие геополитические риски вкупе с ожиданиями агрессивного повышения процентной ставки Федрезервом оказывают негативное влияние на настроения локальных инвесторов. С начала года индекс KASE потерял 4,1%, AIXQI просел на 14,5%.

— Иностранные инвесторы выходят из тенговых позиций на фоне глобального оттока капитала из развивающихся стран, закрытия сделок carry trade. С пиковых значений ноября 2021 года доля нерезидентов в нотах НБРК опустилась до 9,8% (16,2% на ноябрь), в общем объеме ГЦБ РК — до 3,9% (5,6%).

— В таких условиях поддержать спрос на тенговые активы может увеличение дифференциала процентных ставок с развитыми странами. Но это также может замедлить рост клиентской базы ввиду последующего увеличения ставок по депозитам.

Комментариев пока нет