Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Областные социальные расходы добывающих компаний

Несмотря на значимость социальных расходов, не стоит забывать об изначальной ответственности государства в предоставлении государственных услуг, реализации социальных и инфраструктурных проектов. Однако, поскольку подобные проекты финансируются и реализуются дополнительно и за счет средств нефтяных и горнодобывающих компаний, общественный контроль, постоянный мониторинг и заключительная общественная оценка должны занимать важное место в процессах принятия решений на местах. Это может быть обеспечено посредством создания или интеграции в уже существующие механизмы многостороннего взаимодействия гражданского общества, компаний и государственных органов в лице акиматов и маслихатов.

Одной из важных статей расходов добывающих компаний являются средства, направляемые на социальное развитие регионов и местной инфраструктуры. Данные расходы являются значимыми для регионов, так как напрямую влияют на инфраструктурные проекты и социально-экономическое развитие регионов и направляются в соответствии с договорными отношениями между Правительством Казахстана и добывающими компаниями.

Социальные расходы классифицируются по следующим направлениям:

- Строительство и капремонт объектов инфраструктуры;

- Благоустройство населенных пунктов;

- Культурно-массовые мероприятия;

- Спортивно- оздоровительные мероприятия;

- Образовательные мероприятия;

- Здравоохранение;

- Прочие расходы на социальную сферу;

- Перечислено на Код бюджетной классификации 206109 (местный бюджет);

Расходы на социальное развитие: тренды

В рамках расходов на социальное развитие регионов и местной инфраструктуры было выделено 165,3 млрд.тенге, что в среднем составляет 41,3 млрд.тенге. Данная сумма представляется существенной, учитывая их целевое назначение – региональное развитие – нежели только лишь покрытие текущих расходов. Так, например, бюджет города Караганда в 2015 году составил 41,5 млрд.тенге (Решение ХLII сессии V созыва Карагандинского городского маслихата от 19 декабря 2014 года № 394), включая осуществление многочисленных государственных услуг и реализации программ, содержание аппарата государственных служащих, финансирование образования и здравоохранения.

В 2010 году общий объем расходов на развитие регионов и местной инфраструктуры составили 52,5 млрд.тенге, в 2011 году – 41,6 млрд.тенге, в 2012 году – 34,88 млрд.тенге и в 2013 году – 36,3 млрд.тенге. Большая часть была выделена предприятиями нефтегазовой отрасли, значительно меньше горнорудными предприятиями. В 2012 году в связи со значительным снижением расходов нефтяных предприятий и ростом расходов горнорудного сектора их разница максимально сократилась, но оставалась заметной.

Доля расходов социальное и инфраструктурное развитие нефтяных компаний значительно превышает схожие расходы горнорудных предприятий. В 2010 году доля расходов нефтяных компаний составила 83%, в 2011 году 79%, в 2012 году 61%, и в 2013 году 78%. В целом 76% выделенных средств приходится на предприятия нефтегазового сектора и 24% на предприятия горнорудного.

По регионам наибольшее количество средств на социальное и инфраструктурное развитие получают Атырауская (63 млрд.тенге за четыре года) и Мангистауская (45 млрд.тенге) области, значительно меньше Карагандинская (14,5 млрд.тенге) и Южно-Казахстанская (10 млрд.тенге) области. В Кызылординской и Актюбинской областях средства были выделены в сумме, превышающей 6,8 и 6,2 млрд.тенге соответственно. В остальных регионах средства, выделяемые на социальное развитие, не превышали 5 млрд.тенге.

Следующий график демонстрирует распределение средств за 2010-2013 годы по регионам. На долю лишь двух областей Атырауской и Мангистауской приходится 65% всех социальных расходов добывающих компаний. Доля последующих четырех регионов составляет 23%, остальных 8 регионов не превышает 12% социальных и инфраструктурных расходов добывающих компаний.

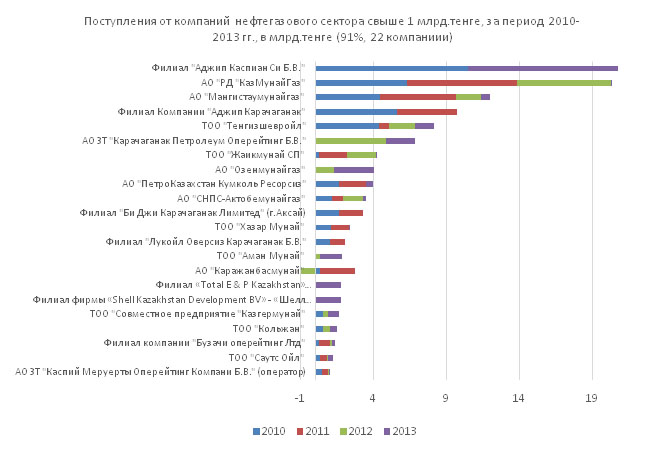

Расходы добывающих компаний на социальное развитие

Основная часть расходов добывающих компаний на социальное развитие приходится на нефтяной сектор. Вместе с этим, как и в случае с прямыми отчислениями в государственный бюджет и Национальный фонд, на относительно небольшую долю компаний приходится основной объем выплат. Так, к числу компаний нефтегазового сектора с расходами на социальное и инфраструктурное развитие свыше 1 млрд.тенге за период с 2010 по 2013 годы, согласно отчетности ИПДО, мы относим 22 компании с общей долей расходов 91%.

Филиал «Аджип Каспиан Си Б.В.» являвшаяся оператором широкомасштабного проекта Аджип ККО по добыче нефти на Каспийском море выделило в общей сложности 20,75 млрд.тенге в 2010 и 2013 годах. Данных по расходам за 2011-2012 гг. не предоставлено, либо компания не имела расходов по социальным и инвестиционным проектам, которые в основном осуществлялись в Атырауской и Мангистауской областях.

АО «Разведка Добыча «Казмунайгаз» занимает второе место и 20,28 млрд.тенге расходов на социальное развитие регионов. Максимальные расходы компании составляли 7,56 млрд.тенге в 2011 году, а в 2013 году существенно снизились до 25,7 млн.тенге. На графике сумма расходов по последнему году может быть и незаметна.

Почетное третье место занимает АО «Мангистаумунайгаз», который в общей сложности выделил почти 12 млрд.тенге на социальное развитие Мангистауской области. Здесь также заметно существенное снижение расходов с 5,1 млрд.тенге в 2011 году до 1,7 млрд.тенге в 2012 году и 600 млн.тенге в 2013 году.

Примечательно, что среди компаний есть одна, которая закрыла 2012 год с отрицательным сальдо, то есть вместо расходов на социальное развитие показала получение средств из бюджета в сумме 1 млрд.тенге. Данная сумма отражается в социальной отчетности АО «Каржанбасмунай». Вместе с этим, по итогам всех четырех лет расходы компании, с учетом возвращенного миллиарда, составляют 1,7 млрд.тенге социальных расходов.

Также интересным фактом является выделение средств самым крупным налогоплательщиком Казахстана компанией «Тенгизшевройл», которая за 2010-2013 годы израсходовала 8,1 млрд.тенге на социальное развитие, занимая четвертое место в списке наиболее крупных инвесторов в социальное развитие регионов. Данная сумма в более чем два раза ниже расходов Аджип Каспиан за два года. Расходы «Тенгизшевройл» не являются равномерными – максимальное значение расходов на социальное развитие в 4,35 млрд.тенге в 2010 году и минимальное – 658 млн.тенге в 2011 году.

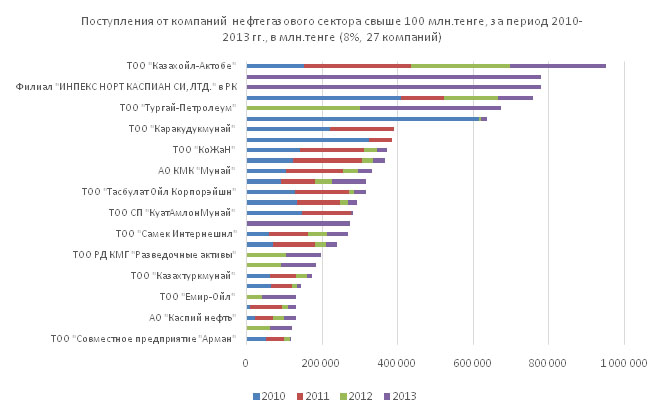

На долю второй группы компаний, в которую входит 27 компаний, приходится всего 8% всех отчислений на социальное развитие. Вместе с 22 компаниями первого списка на долю 49 компаний нефтегазового сектора приходится 99% всех расходов нефтегазовых компаний на социальное и инфраструктурное развитие. Во второй группе находятся компании, израсходовавшие на социальное и инфраструктурное развитие от 100 млн.тенге до 1 млрд.тенге за период с 2010 по 2013 годы.

Лидером второго списка является ТОО «Казахойл — Актобе» — 950 млн.тенге расходов на социальное развитие Актюбинской области. Второе место делят «ЭксонМобил Казахстан Инк.» (не видно на графике) и Филиал «Инпекс Норт Каспиан Си, Лтд.», выделившие лишь в 2013 год по 778 млн.тенге. И третье место за АО «СНПС – Ай Дан Мунай» — 755 млн.тенге.

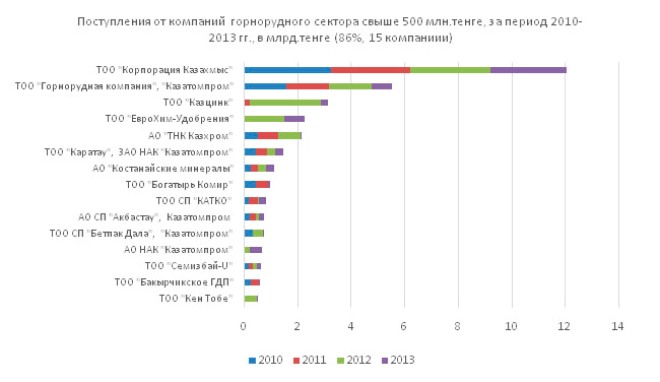

На долю 15 компаний горнорудного сектора приходится 86% всех расходов на социальное и инфраструктурное развитие. В их числе ТОО «Копорация Казахмыс» (12 млрд.тенге), ТОО «Горнорудная компания» при «Казатомпром» (5,5 млрд.тенге) и ТОО «Казцинк» (3,1 млрд.тенге).

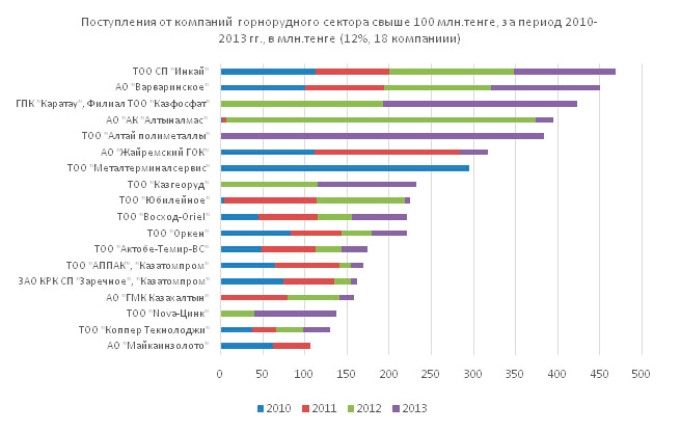

На долю второго списка компаний, где разместилось 18 горнорудных предприятий, приходится еще 12% всех расходов сектора на социальное и инфраструктурное развитие. В общей сложности на долю 33 компаний (24% от общей численности компаний) приходится 98% всех расходов на социальное развитие.

Стоит отметить, что социальные расходы компаний носят менее системный характер, нежели налоговые и иные поступления в бюджет. С одной стороны, они могут регулироваться соглашениями о разделе продукции либо другими нормативными документам, с другой могут определяться, исходя из текущей ситуации, желанием менеджмента или просьбами местных властей или жителей. В данном случае, выделение значительных средств на региональное развитие, должно иметь более системный и предсказуемый характер, а также быть обеспечено процедурами и соответствовать принципам прозрачности и подотчетности.

Комментариев пока нет