Предприниматели – последняя точка опоры Казахстана. Но их убьют налоги

Сегодня для нас самый актуальный вопрос: что будет со страной, ее экономикой и нами после кризиса. Самый реальный сценарий — вымывание эффективных предпринимателей за счет все большего налогового гнета.

Официальный экономический прогноз на этот и следующий год: снижение ВВП в этом году на 0,9% и рост на 4,3% в следующем году. Этот прогноз был опубликован в начале апреля этого года, когда были введены первые карантинные ограничения. Естественно, что он не учитывал повторного карантина и выглядит сегодня чрезмерно оптимистичным. [Может быть есть и более свежий прогноз, но тогда он спрятан так, что на сайте МНЭ его найти невозможно].

По прогнозу Всемирного банка, опубликованному в конце июля, ВВП страны в этом году снизится на 3%, в следующем году рост составит 2,5%.

По факту, спад в первом полугодии этого года по отношению к аналогичному периоду этого года составил 1,8%. Если исходить из того, что карантинные мероприятия больше вводится не будут, торговля и транспорт, самые пострадавшие отрасли, восстановятся достаточно быстро. Поэтому, скорее всего, по итогам года мы увидим спад между 1% и 2%.

Сравнительно слабое воздействие пандемии на экономику нашей страны объясняется тем, что наши экономические власти нашли, как им кажется, уникальный метод поддержания экономического роста. Заключается он в стимулировании производства, вне зависимости от того, находят произведенные товары сбыт или нет, и в стимулировании строительства, вне зависимости от реальной потребности в новых объектах. Как заявил министр национальной экономики Р. Даленов на заседании правительства 18 августа: «Продолжается рост в реальном секторе экономики. Прежде всего, в строительстве, обрабатывающей промышленности, сельском хозяйстве».

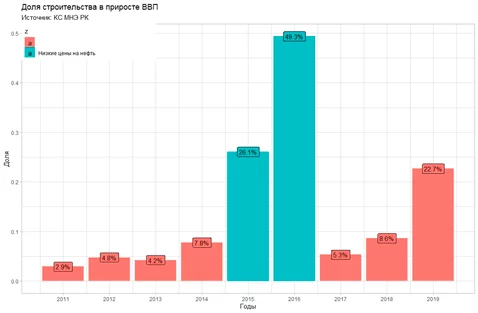

Этот кризис не первый, когда строительство вытягивает экономику. На рисунке 1 показана доля строительства в приросте ВВП. Мы видим, как она стремительно вырастает в 2015 – 2016 гг., в период низких цен на нефть. Этот рост позволил компенсировать падение в горнодобывающей промышленности и торговле в 2016 г. (на 31,7% и 26,9% соответственно). Судя по динамике, такой скачок носил искусственный характер. Все ради того, чтобы не показать рецессии, которая в реальности была.

В этом году по итогам первого полугодия строительство находится на втором месте по приросту валовой добавленной стоимости. На первом месте – обрабатывающая промышленность. Вклад отраслей в изменение ВВП приведен в таблице 1.

Такой подход, к слову, позволит относительно безболезненно пережить и новый карантин, потому что рост в строительстве и обрабатывающей промышленности продолжит компенсировать снижение в других отраслях. Более того, такой подход не дает реальным доходам населения резко упасть. Он же сдерживает и рост безработицы. Иначе говоря, рост в строительстве и обрабатывающей промышленности, смягчает негативные последствия кризиса.

Таблица 1 Изменения ВДС по отраслям, первое полугодие 2020 г. минус первое полугодие 2019 г., млн. тенге. Источник: КС МНЭ РК.

|

Обрабатывающая промышленность |

159 265.4 |

|

Строительство |

145 829.1 |

|

Горнодобывающая промышленность и разработка карьеров |

105 242.5 |

|

Информация и связь |

40 565.1 |

|

Предоставление прочих видов услуг |

17 705.4 |

|

Сельское, лесное и рыбное хозяйство |

16 293.9 |

|

Здравоохранение и социальные услуги |

13 996.9 |

|

Государственное управление и оборона; обязательное социальное обеспечение |

13 674.2 |

|

Образование |

13 660.6 |

|

Электроснабжение, подача газа, пара и воздушное кондиционирование |

11 709.4 |

|

Финансовая и страховая деятельность |

8 201.1 |

|

Услуги по проживанию и питанию |

2 856.8 |

|

Искусство, развлечения и отдых |

398.0 |

|

Деятельность домашних хозяйств, нанимающих домашнюю прислугу и производящих товары и услуги для собственного потребления |

0.0 |

|

Водоснабжение; канализационная система, контроль над сбором и распределением отходов |

-161.0 |

|

Деятельность в области административного и вспомогательного обслуживания |

-28 742.0 |

|

Профессиональная, научная и техническая деятельность |

-45 943.4 |

|

Операции с недвижимым имуществом |

-87 576.7 |

|

Транспорт и складирование |

-327 001.8 |

|

Оптовая и розничная торговля; ремонт автомобилей и мотоциклов |

-448 899.9 |

Рост в обрабатывающей промышленности в условиях падения совокупного спроса выглядит довольно необычно и странно. На самом деле, этому есть простое объяснение: компании, пользующиеся государственной поддержкой, наращивают выпуск, вне зависимости от того, могут они реализовать произведенную продукцию или нет. Как иллюстрация в таблице 2 приведены сопоставимые данные (не по всем видам продукции есть данные за оба года) по изменениям остатков готовой продукции машиностроения в первом полугодии этого года по отношению к первому полугодию прошлого года.

Таблица 2

|

Наименование продукции |

Изменение запасов готовой продукции по сравнению с аналогичным периодом прошлого года, в раз |

|

Подшипники шариковые или роликовые, тонн |

4.6 |

|

Автомобили специальные и специализированные, штука |

3.6 |

|

Автомобили грузовые, штука |

2.5 |

|

Прицепы и полуприцепы; контейнеры, штука |

2.2 |

|

Трансформаторы электрические, штука |

1.8 |

|

Автомобили легковые пассажирские, штука |

1.7 |

|

Тракторы для сельского и лесного хозяйства прочие, штука |

1.6 |

|

Автомобили для перевозки десяти или более человек, штука |

1.3 |

|

Провода и кабели электронные и электрические прочие, км |

1.0 |

|

Аккумуляторы электрические свинцово-кислотные для запуска поршневых двигателей, штука |

0.8 |

|

Кабели волоконно-оптические, составленные из волокон с индивидуальными оболочками, км |

0.7 |

Из этой таблицы мы видим, что большая часть машиностроения, во всяком случае та, по которой есть сопоставимые данные, работает на склад.

Может показаться, что нашему экономическому руководству удалось изобрести своеобразный Perpetuum Mobile. Сначала по различным каналам финансирования стимулируется строительство и работа на склад части обрабатывающей промышленности. Когда долговая нагрузка у этих предприятий становится невыносимой, она реструктуризируется. Чтобы не пострадали финансовые организации, через которые шло финансирование, Фонд проблемных кредитов выкупает у них плохие кредиты по номиналу. И можно начинать с начала.

И этот способ обеспечения экономического роста, как мы видим, работает. В предкризисные времена даже на бюджете и инфляции наш «вечный двигатель» отражался незначительно.

Такая модель экономики может функционировать через прямое или косвенное бюджетное финансирование. Чаще всего косвенное, поэтому не особо бросающееся в глаза. Но, как бы там ни было, должен быть постоянный рост дефицита бюджета, который, рано или поздно, разрушит финансовую систему страны. По такому сценарию, во время оно, к своей кончине шел Советский Союз.

И инфляция, если говорить о потребительских ценах, должна расти бешенными темпами. Работник получают зарплату, а соответствующего товарного покрытия нет. Количество денег на руках растет, а потратить не на что. Так было в СССР. Просто из-за государственного регулирования цен инфляция трансформировалась в товарный дефицит. Примерно также происходит сейчас в Беларуси.

Но мы у себя ничего подобного не наблюдаем. Причина, лежащая на поверхности — относительно более развитые рыночные отношения, чем в СССР или современной Беларуси. У нас есть значительный частный сектор, который, несмотря на все барьеры, может более или менее адекватно и своевременно реагировать на рост спроса, в первую очередь населения. Поэтому, если посмотреть на производство продуктов питания, такой работы на склад мы не увидим.

Но это же значит, что поддержка экономической модели стимулирования строительства и работы на склад части обрабатывающей промышленности, возможна за счет перераспределения средств, изъятых через налоги, от эффективных к неэффективным. Разговоры о росте налогов не случайны. Принятая модель требует постоянной подпитки. Следовательно, в средне- или долгосрочной перспективе, при сохранение такого подхода к поддержанию экономического роста, произойдет вымывание эффективных предпринимателей за счет все большего налогового гнета.

Это путь в никуда. СССР на таком пути продержался четверть века – с середины шестидесятых до начала девяностых. У нас больший запас прочности за счет, пусть и дефектного, но работающего рынка. Но и этот запас, рано или поздно, будет проеден.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.