Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

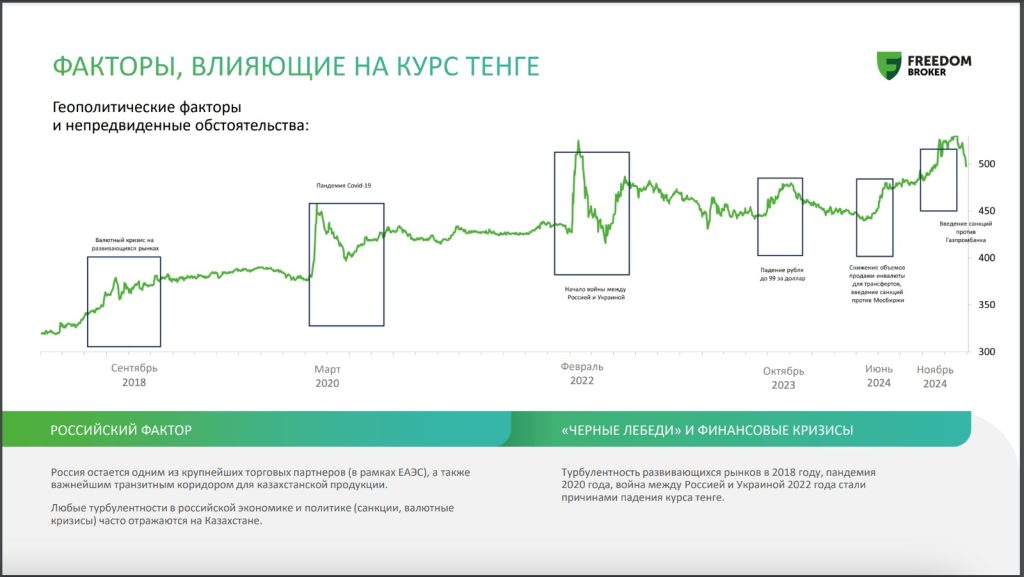

Как «чёрные лебеди» раскачивают курс тенге

Почему курс тенге в последнее время стал так часто скакать вверх-вниз? Аналитик Freedom Finance Global Ансар Абуев объясняет, что на валюту влияет не только ситуация внутри страны, но и внезапные кризисы – те самые «чёрные лебеди», которые рушат рынки за считанные дни. Разбираемся, как работает курс тенге, почему неожиданные события так сильно на него давят и можно ли вообще предсказать следующий шок.

Курс национальной валюты – это отражение экономического и политического состояния страны. В Казахстане он колеблется не только из-за внутренних макроэкономических показателей, но и под давлением внешних шоков, будь то изменение цены на нефть или введение санкций против соседних стран.

– Самый основной принцип формирования курса – это спрос и предложение. Но в нашем рынке есть много факторов, которые в разные годы могут выходить на первый план или уходить на второй. Например, в какой-то год на курс сильнее влияет нефть, в другой – фискальная политика или геополитика. Это многослойная система, – объясняет Ансар Абуев.

Он подчёркивает, что макроэкономические показатели, такие как ВВП, инфляция или платёжный баланс, не всегда оказывают моментальное влияние на курс.

– Когда выходит новость про ВВП, инфляцию или платёжный баланс, в большинстве случаев это не влияет на курс моментально. Это долгосрочные ориентиры, которые создают общий фон, но сами по себе не двигают рынок здесь и сейчас. Забегая вперёд, отмечу, что нефть тоже являются макроэкономическим фактором, но она не становится мгновенным триггером для движения курса. Потому что пока эту нефть сначала продадут за доллары, потом поменяют доллары на тенге, затем эти средства осядут в экономике, пройдёт определённое количество времени, – рассказывает аналитик.

Таким образом, фундаментальные показатели формируют лишь базу, на которую накладываются более оперативные триггеры: от решений регулятора до внешних шоков.

Национальный банк Казахстана играет ключевую роль в управлении курсом, хотя официально курс остаётся плавающим. Нацбанк определяет базовую ставку, которая влияет на стоимость заимствований в тенге, регулирует ликвидность и проводит интервенции в моменты резких скачков.

– В Казахстане повышение ставки не всегда ведёт к укреплению валюты, как, например, в США. У нас чаще Нацбанк вмешивается уже постфактум, когда начинается сильное падение. При этом, в последние два года фискальная политика стала драйвером рынка. Национальный банк продаёт доллары из Нацфонда, чтобы профинансировать бюджетные трансферты. Это оказывает определённую поддержку тенге, хотя и не имеет такой конечной цели, – уточняет эксперт.

Интересно, что последние кадровые перестановки едва ли приведут к радикальным изменениям политики Нацбанка. Аналитик Freedom Finance Global считает, что на Нацбанк уже оказывается определённое влияние со стороны правительства.

– Я не думаю, что новое назначение что-то сильно изменит, потому что после декабрьского падения тенге уже и так много влияния на курс со стороны различных факторов. Об этом не говорится официально, но поддержка тенге за счёт продажи валютной выручки, трансфертов из Нацфонда и так далее всё же осуществляется. Более того, если бы у нас Нацбанк был бы полностью независимым в своих действиях, у нас курс бы колебался ещё сильнее. Сейчас определённое влияние правительства на Нацбанк – это, мне кажется, очевидный факт, – ответил Ансар Абуев на вопрос журналиста Exclusive.kz по поводу недавнего назначения экс-министра финансов Ерулана Жамаубаева первым зампредом Нацбанка.

В то же время, даже при большом влиянии регулятора на поддержание курса валюты, зависимость Казахстана от экспорта нефти делает тенге уязвимым к колебаниям цен на сырьё. Примерно 60% валютной выручки страны приходится на нефть, – а значит любое падение котировок, пусть и не мгновенно, но всё же неизбежно ослабляет тенге.

– До 2020 года очень часто такое бывало, что при росте цены на нефть тенге укреплялся чуть ли не в тот же самый день. Раньше на это очень обращали внимание. И мы по-прежнему видим довольно чётко на графиках, что при снижении цены нефти вниз стоимость USD-KZT идёт вверх. В общем плане есть корреляция. Это объясняется тем, что около 60% экспортного дохода у нас приходится на доллары от нефти, которые потом обмениваются на тенге, а эти тенге уже поступают в бюджет и идут на предусмотренные социальные гарантии, – объясняет эксперт.

При этом, важно понимать, что укрепление тенге в периоды высоких нефтяных цен чревато «голландской болезнью», – когда сильная валюта подрывает конкурентоспособность таких отраслей как торговля, банковская деятельность и так далее. Это может навредить бизнесу, не связанному с сырьём, и повлиять на рост инфляции в стране. Такая ситуация является парадоксом сырьевых экономик, который Казахстану сложно преодолеть.

Что примечательно, цена на нефть сама по себе является «чёрным лебедем». Предсказать её рост или падение очень сложно. Она чрезмерно волатильна и зависит от требований ОПЕК, заявлений политиков, всевозможных геополитических факторов.

По этой причине различные непредвиденные обстоятельства также влияют на курс. Причём в последнее время, – в особенности после пандемии COVID-19, – влияние сторонних «чёрных лебедей» становится даже ощутимей, чем влияние самой стоимости нефти. Санкции, валютные кризисы, политическая напряжённость – всё это неизбежно отражается на казахстанской валюте.

Такая зависимость от соседних рынков создаёт дополнительную нестабильность, особенно в периоды турбулентности на развивающихся рынках.

Тем не менее, несмотря на хаотичность кризисов, некоторые колебания можно предсказать. Например, по экспертным наблюдениям, у курса есть сезонность. Он укрепляется в начале года из-за налогового периода, а летом ослабляется из-за внешних выплат.

– Сезонность чётко прослеживается. В первый-второй месяцы тенге укрепляется, затем ещё одно укрепление происходит с середины марта по май. Это прям чёткий сложившийся тренд. Как раз-таки по этой причине в начале февраля этого года и укреплялся курс тенге: в период с 15 по 25 февраля экспортёры платят налоги, соответственно, для этого они до 10 февраля конвертируют часть своего долларового дохода в тенге. К лету тенге начинает ослабевать. Такую тенденцию связывают обычно с сезоном отпусков, хотя я всё-таки считаю, что имеются и другие ключевые факторы, например, обслуживание госдолгов. Ещё одним негативным месяцем является сентябрь, однако уже в ноябре за счёт очередного налогового периода курс вновь укрепляется, – хотя в последнее время, по моим наблюдениям, этот месяц почему-то стал уже не так сильно способствовать улучшению курса, как раньше, – рассказывает Ансар Абуев.

Аналитик предполагает, что, если не будет очередных неожиданных внешних шоков, – в частности, усиления давления со стороны Трампа на стоимость нефти и реального продвижения в переговорах по войне в Украине, – то в марте курс может ослабиться до значения 510 тенге за доллар, затем постепенно укрепиться до 500, но к лету вырасти вплоть до 530.

Комментариев пока нет