Как правительство и парламент хотят увеличить закредитованность граждан

Пока депутаты и правительство озабочены уровнем закредитованности граждан, новые законодательные инициативы приведут не к снижению уровеня проблемных кредитов, а скорее, наоборот.

Учетная ставка НБ РК и ограничение процентов по банковским кредитам

Высокий уровень базовой ставки регулятор объясняет борьбой с инфляцией. К сожалению, борьба с инфляцией – это универсальное объяснение Нацбанка во всех случаях, когда необходимо закамуфлировать неспособность разобраться в природе явлений и взаимосвязи различных финансово-экономических факторов между собой и с реальностью. Напомним, что всего несколько лет назад регулятор своими действиями создал искусственный кризис ликвидности, когда боролся с инфляцией методом сжатия денежной массы. Тогда государство потратило миллиарды долларов, чтобы спасти банковскую систему. Сейчас ситуация повторяется, но теперь – в сфере учетной ставки и ограничения процентов по банковским кредитам.

Инфляция в Казахстане носит немонетарный характер: наибольший вклад в рост цен дает зависимость потребительских рынков товаров и продуктов питания первой необходимости от импорта, рост цен на ГСМ, а также слабость отечественного производства. Бороться с этими факторами методом удержания высокой учетной ставки НБ РК – это “хуже, чем преступление, это – ошибка”, потому что именно высокая учетная ставка НБ РК не дает развиваться отечественному производству товаров и продуктов питания первой необходимости, и, в целом, хоронит Программу Президента перевода экономики Казахстана с сырьевой модели на развитие промышленности. При этом, отсутствие достаточных объемов отечественного производства ГСМ в нефтяной стране – это потакание политике северного соседа и закрепление роли вассала – сырьевого придатка. Таким образом, высокая учетная ставка НБ РК не уменьшает инфляцию, но делает неустранимыми в долгосрочной перспективе факторы, которые инфляцию увеличивают.

В сочетании с высокой учетной ставкой НБ РК, ограничение по процентам банковского вознаграждения делает узким окно возможностей для банков – между учетной ставкой и предельным процентом вознаграждения. Регулятор поддержал инициативу депутатов Парламента о снижении годовой эффективной ставки вознаграждения с 56% до 42% по потребительским займам граждан. При этом, предельная ставка МФО остается 56%. С учетом политики рисков банков, часть клиентов, которые до снижения предельной процентной ставки по потребкредитам физлицам являлись добросовестными банковскими клиентами, будут вытеснены в зону кредитов микрофинансовых организаций, где процентные ставки существенно выше, чем в банках, и также выше риск превращения кредита в проблемный.

Таким образом, в среднесрочной перспективе снижение уровня годовой эффективной ставки вознаграждения по банковским кредитам для граждан в сочетании с высокой учетной ставкой НБ РК увеличит проблему закредитованности населения из-за перетоков добросовестных заемщиков из банков в МФО.

Ужесточение норм расчета Коэффициента Долговой Нагрузки для банков

Чтобы подробно разобраться в этой группе законодательных инициатив, нужно прежде всего учесть, что существенная доля доходов граждан находится в “серой зоне”, и “официальная зарплата” может быть в несколько раз ниже совокупного дохода гражданина. Возможно, всеобщее налоговое декларирование в перспективе пяти-семи лет переведет часть “серых” доходов в “белую” зону, но за это время законодательные инициативы могут “выдавить” часть добросовестных заемщиков из банковской сферы в МФО. Сейчас банки при выдаче кредитов гражданам под залог недвижимости или автомобиля могут не рассчитывать коэффициент долговой нагрузки, что целесообразно с учетом повсеместного распространения “серых” доходов. При введении законодательной нормы расчета КДН часть заемщиков будет “не проходить” по банковским нормативам, и перейдет из банковского сектора в сектор МФО, где шанс стать “проблемным заемщиком” существенно выше.

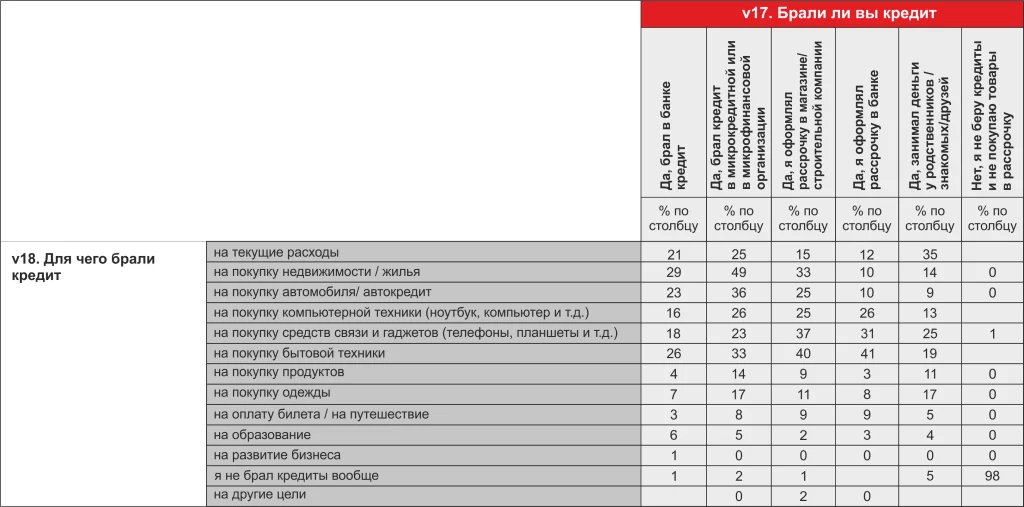

С учетом того, что среди молодежи до 35 лет уже на данный момент изрядная доля берущих кредит на покупку недвижимости или автомобиля обращается в МФО (см. Таблицу 1 на основе результатов социологического опроса фонда Qalam), в будущем доля МФО может вырасти при условии введения обязательной нормы расчета КДН для банковских залоговых кредитов.

По результатам исследования, проведенного Фондом Qalam (молодежь до 35 лет, 2023г) вот как выглядят цели кредитования и тип кредитной организации

Таким образом, ужесточение требований по нормам расчета Кредитной Долговой Нагрузки для банков потенциально увеличит долю “проблемных кредитов” за счет перетоков добросовестных заемщиков от банков в МФО.

Ограничение кредитования для участников спортивных пари и тотализаторов.

Не стоит также уповать на снижение закредитованности методом ограничения кредитования банками граждан, которые за предшествующие полгода совершили три и более платежей в пользу организаторов спортивных пари. С учетом того, что общее количество клиентов легальных казахстанских букмекеров не превышает полумиллиона, этот фактор можно было бы не рассматривать вообще. Однако, он слишком хорошо иллюстрирует полное отсутствие анализа при законотворчестве, а также неспособность различить причины и следствия.

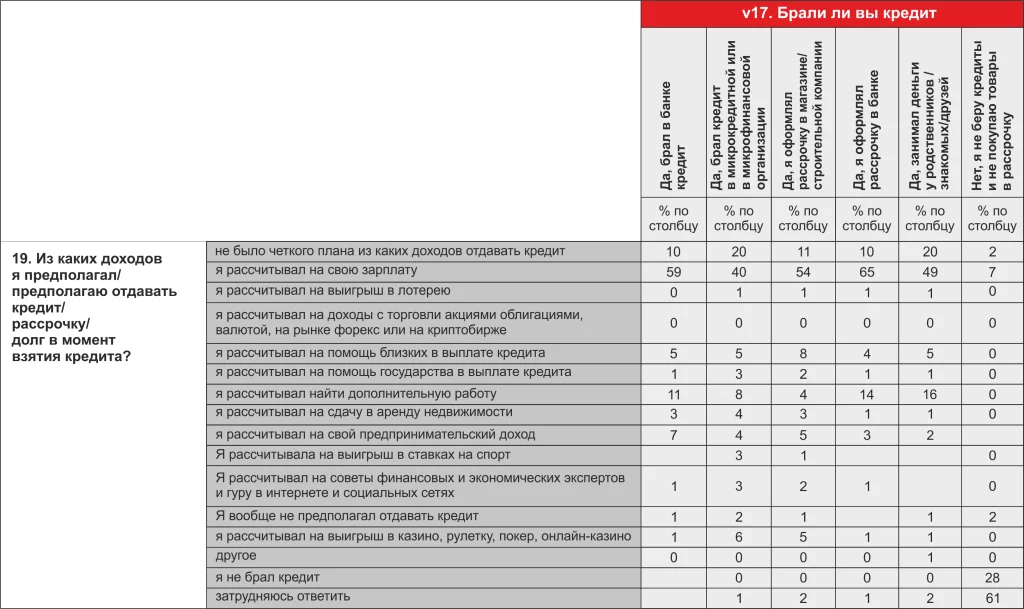

Если внимательно рассмотреть таблицу, то видно, что действительно есть категория граждан, которая в качестве источника погашения кредита рассматривает… спортивные пари, онлайн-казино, а также советы гуру в соцсетях и телеграм-каналах. Казалось бы, есть логика в ограничении банковского кредитования для такой группы лиц. Только есть одно “но”: это заемщики МФО, а не банков. Обращает на себя внимание также интересный факт: мечтатели о “быстром заработке на ставках” в основном предпочитают онлайн-казино, которые в Казахстане законодательно запрещены, что не мешает мечтающим об иллюзорных доходах активно выводить деньги в офшоры на онлайн-площадки. Банковские же заемщики рассчитывают отдавать кредит с основной зарплаты, дополнительного заработка или предпринимательского дохода.

Таблица 2. Из каких доходов планировали отдавать кредит группы по типу кредитной организации (молодежь до 35 лет, опрос Фонда Qalam, 2023)

Из всех любителей спортивных пари подавляющее большинство – это хорошо зарабатывающие мужчины, которые “болеют” за свои команды в компании приятелей, и, для усиления эмоций делают ставки на любимые команды. Для них это просто развлечение.

И есть отдельная группа граждан с низкими доходами, которые сначала кредитуются в МФО на текущее потребление, в том числе, на еду, после чего, будучи не в силах выплатить кредиты, эта группа полагается на мифические способы “быстрого заработка”: ставки, инстаграм/телеграм-гуру, финансовые пирамиды… В группе граждан с доходами до 100 тысяч тенге в месяц 30,9% кредитуется на текущие расходы, 26% – одеваются в кредит, а 17,1% – берут кредиты на продукты питания. Кредит на еду в МФО – это фактически уровень рабства. Ограничения банковского кредитования любителям спортивных пари совершенно никак не отразится на уровне жизни и уровне закредитованности тех, кто берет кредит на еду в МФО.

В этом случае необходимо признать, что существующая государственная программа увеличения доходов населения попросту не работает. Назрела острая необходимость разработать и срочно принять новую программу, которая позволяла бы увеличить реальные доходы граждан, а не продолжать уповать на подачки, усиливающие инфантилизм. Вместо этого из зоны банковского кредитования в зону МФО будут “выдавлены” мужчины с нормальным доходом, которые отдыхают с друзьями в спорт барах. Но за них не стоит беспокоиться – они будут делать ставки на офшорных сайтах и передавать привет госбюджету, недополучающему налоги от казахстанской отрасли спортивных пари.

На первый взгляд кажется, что главным лоббистом законодательных инициатив, которые призваны снизить уровень проблемных кредитов, является отрасль МФО, ну, и, немного – незаконный онлайн-офшорный бизнес. Потому что только они выиграют от новшеств регулирования. Уровень закредитованности граждан при этом увеличится, доходы бюджета уменьшатся. Но не стоит торопиться с выводами…

Наблюдение за органами исполнительной и законодательной властей вынуждают выдвинуть самую реалистичную версию в терминах Пелевина „Миром правит не тайная ложа, а явная лажа“ – уровень госуправления настолько критически низок, что ни один из органов, вовлеченных в законотворческий процесс, попросту не способен просчитать динамику на один шаг вперед и увидеть, что инициативы, направленные на снижение доли проблемных кредитов граждан, прямо ведут к увеличению закредитованности населения и вытеснения добросовестных заемщиков из банковского сектора – в МФО.

А единственная задача, которую должны были поставить депутаты и правительство, – это новая программа повышения реальных доходов населения, видимо, не только не будет решена нынешним составом правительства, но даже не будет поставлена, что и есть пелевинская “явная лажа”.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.