МФО в Центральной Азии ждёт глобальная чистка

В Казахстане и Узбекистане начинается масштабная перестройка микрофинансового сектора. Регуляторы режут предельные ставки, ужесточают нормативы и пересматривают правила игры для займов «до зарплаты», а крупнейшие микрофинансовые организации начинают получать банковские лицензии. Центральную Азию ждёт чистка рынка и переход к более жёсткой и дорогой модели микрофинансирования.

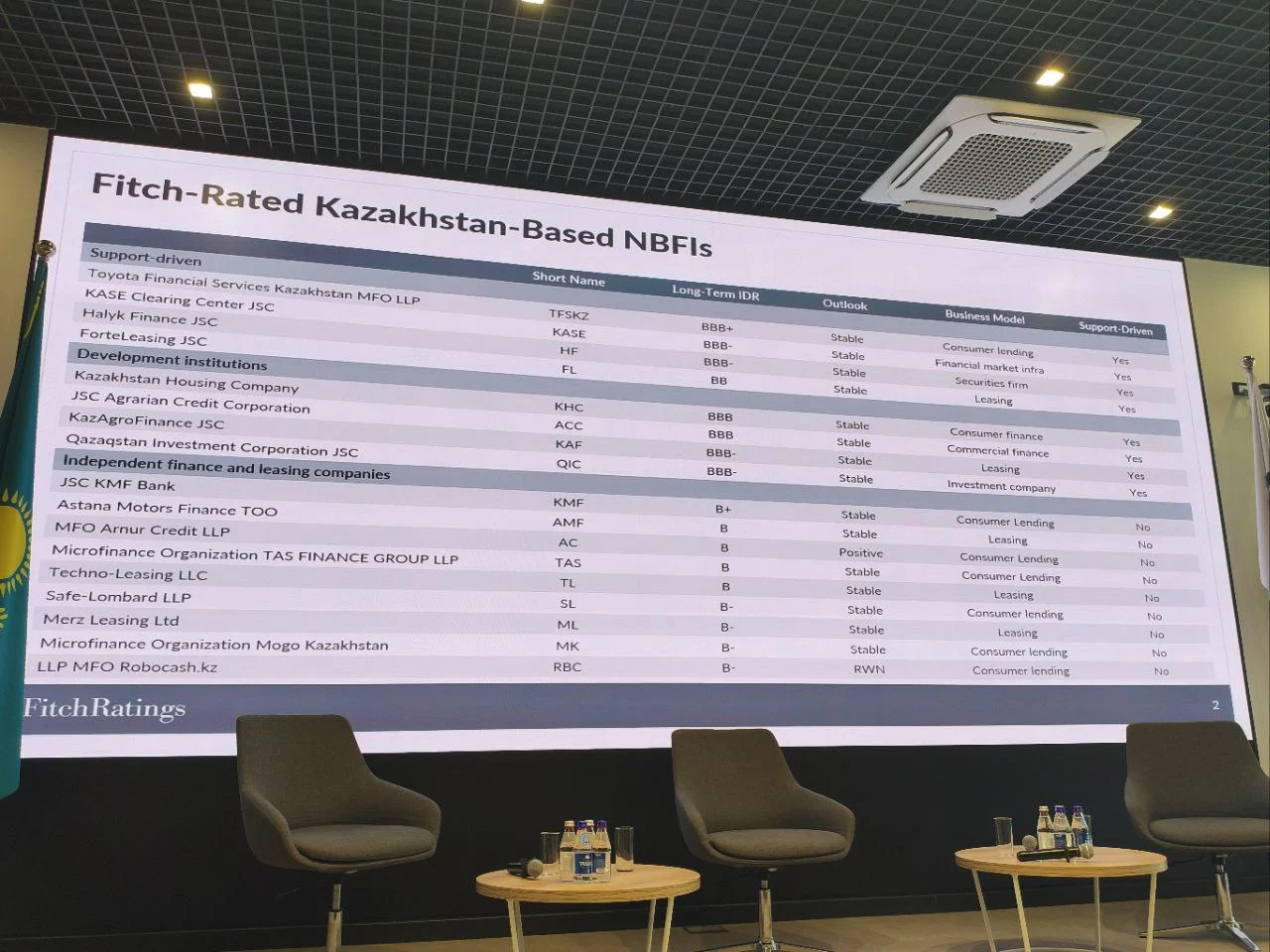

Актуальную картину происходящего с небанковскими финансовыми институтами представители международного рейтингового агентства Fitch Ratings презентовали накануне на площадке Казахстанской фондовой биржи. Один из ключевых слайдов, где представлены рейтинги всех казахстанских NBFI, наглядно показывает, как сильно сектор расслоён: компании с поддержкой государства имеют рейтинги в диапазоне BBB-BBB+, тогда как независимые МФО в основном концентрируются на уровне B/B–. В условиях дорогих денег данный разрыв будет усиливаться.

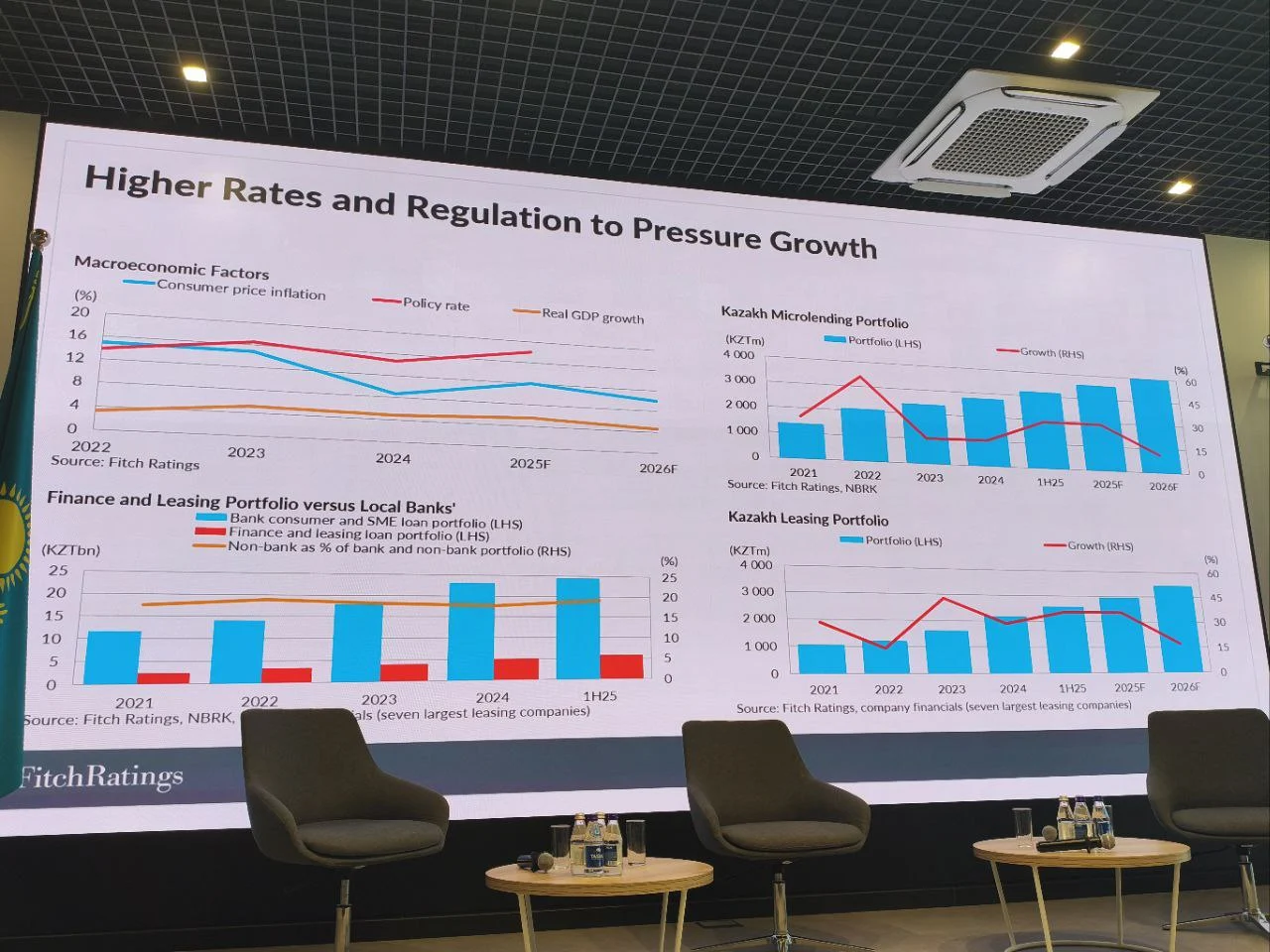

С точки зрения Fitch, в казахстанском небанковском секторе прямо сейчас ломается сразу несколько ключевых элементов. Главным драйвером изменений являются регуляторные ужесточения: снижаются предельные ставки по кредитам, вводятся более жёсткие пруденциальные нормативы, усиливаются ограничения на продажу проблемных активов. Это напрямую давит на маржу, особенно в сегменте высокодоходных онлайн-займов.

На одном из слайдов Fitch показали, что темпы роста микрокредитного портфеля снижаются второй год подряд: если в 2021 году сектор рос темпами выше 50%, то в 2023-2024 этот показатель опустился ниже 20%, и в прогнозе на 2025-2026 видна дальнейшая стагнация. Параллельно растёт стоимость фондирования. Казахстан остаётся в зоне дорогих денег, и в 2026 году ставка, как в пятницу признал Нацбанк, будет всё ещё оставаться высокой.

По этой причине многие игроки на рынке уже теряют устойчивость.

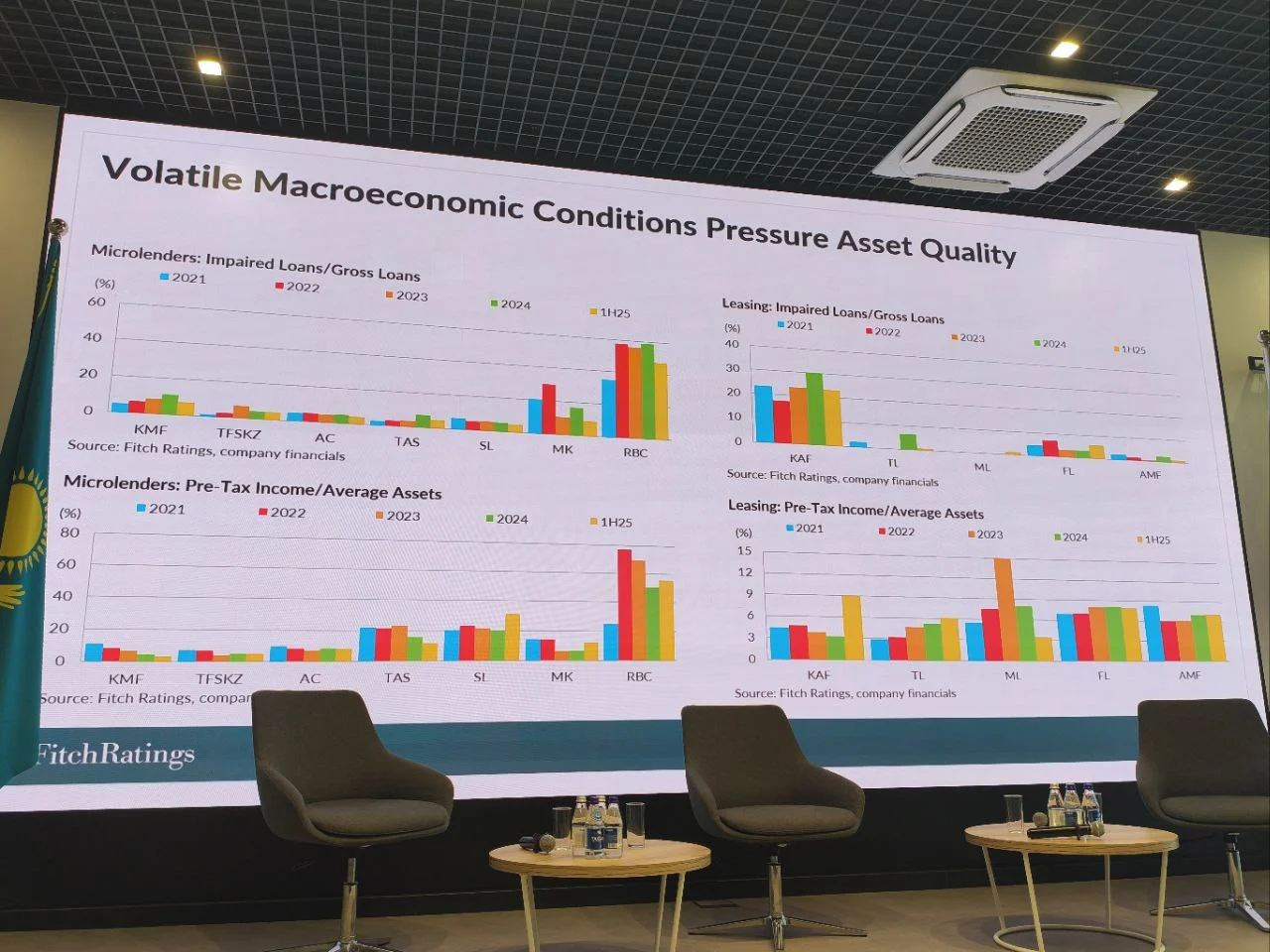

Прямо сейчас у ряда МФО в разы растёт количество проблемных кредитов, – особенно у более мелких игроков, ранее работавших на высокорисковых продуктах. Fitch указывает на вероятность ухода части компаний с рынка.

– Компании будут вынуждены снижать издержки, повышать операционную эффективность, наращивать комиссионные и прочие доходы. Это то, что мы уже видим для некоторых компаний. С учётом того, что базовая ставка сейчас повысилась, и мы понимаем, что в следующем году она будет также оставаться высокой, мы ожидаем, что будут иметь место просрочки по займам. Это будет давить на качество портфелей, – рассказал старший аналитик по небанковскому сектору Илья Макунин.

Но причины этого сдвига не сводятся к одним только решениям регулятора. Как указал Fitch, несколько лет сверхбыстрого роста МФО в Казахстане и соседних странах Центральной Азии, всплеск цифровых микрозаймов, высокая доходность и сравнительно мягкий надзор создали модель, которая работала лишь до тех пор, пока деньги были дешевле, а рост портфелей скрывал накопленные риски.

Ранее сектор действительно был одним из самых прибыльных: даже у осторожных игроков прибыль до налогообложения в 2021 году превышала 10% активов, а в отдельных нишах – доходила до 20-30%. Но параллельно росла долговая нагрузка населения и концентрация рисков в коротких, дорогих займах. Теперь же аналитики ожидают замедление роста портфелей МФО и закрепление тренда на консолидацию.

В целом, в результате этих экономических трендов рынок станет чище, но дороже. Эпоха лёгких и сверхдоходных микрозаймов подходит к концу.

Примечательно, что давление идёт не только на микрофинансирование, но и на весь небанковский сектор. Под ударом, в частности, могут оказаться лизинговые компании: как указывает Fitch, их портфель растёт медленнее банковского, а прибыльность резко снизилась после 2022 года.

Выживать и расти смогут те, у кого есть доступ к более дешёвым ресурсам: государственные программы, материнские банки, международные финансовые институты. На этом фоне различные компании сейчас ищут новые решения по преобразованию своей деятельности.

Наиболее показательный пример – KMF, крупнейшая микрофинансовая организация Казахстана, которая в этом году получила банковскую лицензию, став «KMF Банком» и получив от Fitch кредитный рейтинг B+.

Сейчас эта структура – один из немногих игроков в регионе с относительно стабильными и «зелёными» оценками. Она оказалась выше других независимых МФО, но всё ещё ниже компаний с государственной поддержкой. Также, по сравнению с другими организациями, KMF заметно выделяется более стабильной доходностью, но при этом, как подчёркивает Fitch, депозитная база банка пока мала, наращивается медленно, и именно её динамика станет определяющим фактором, – ведь решение о преобразовании в банковский формат никак не отменяет давления ставок и регуляций.

В целом, Центральная Азия движется к более регулируемой, более дорогой и более отобранной модели микрофинансирования. В 2026 году сегмент МФО, как считают эксперты, переживёт массовый уход слабых и нишевых игроков. Это будет растянутый во времени, но неизбежный «естественный отбор» под давлением регуляторов, ставок и инвесторов.

Сама структура рынка станет ближе к банковскому формату: крупные МФО трансформируются в банки или квазибанковские институты, мелкие исчезнут, оставшиеся сосредоточатся либо на устойчивых нишевых продуктах, либо на работе под жёстким регулированием.

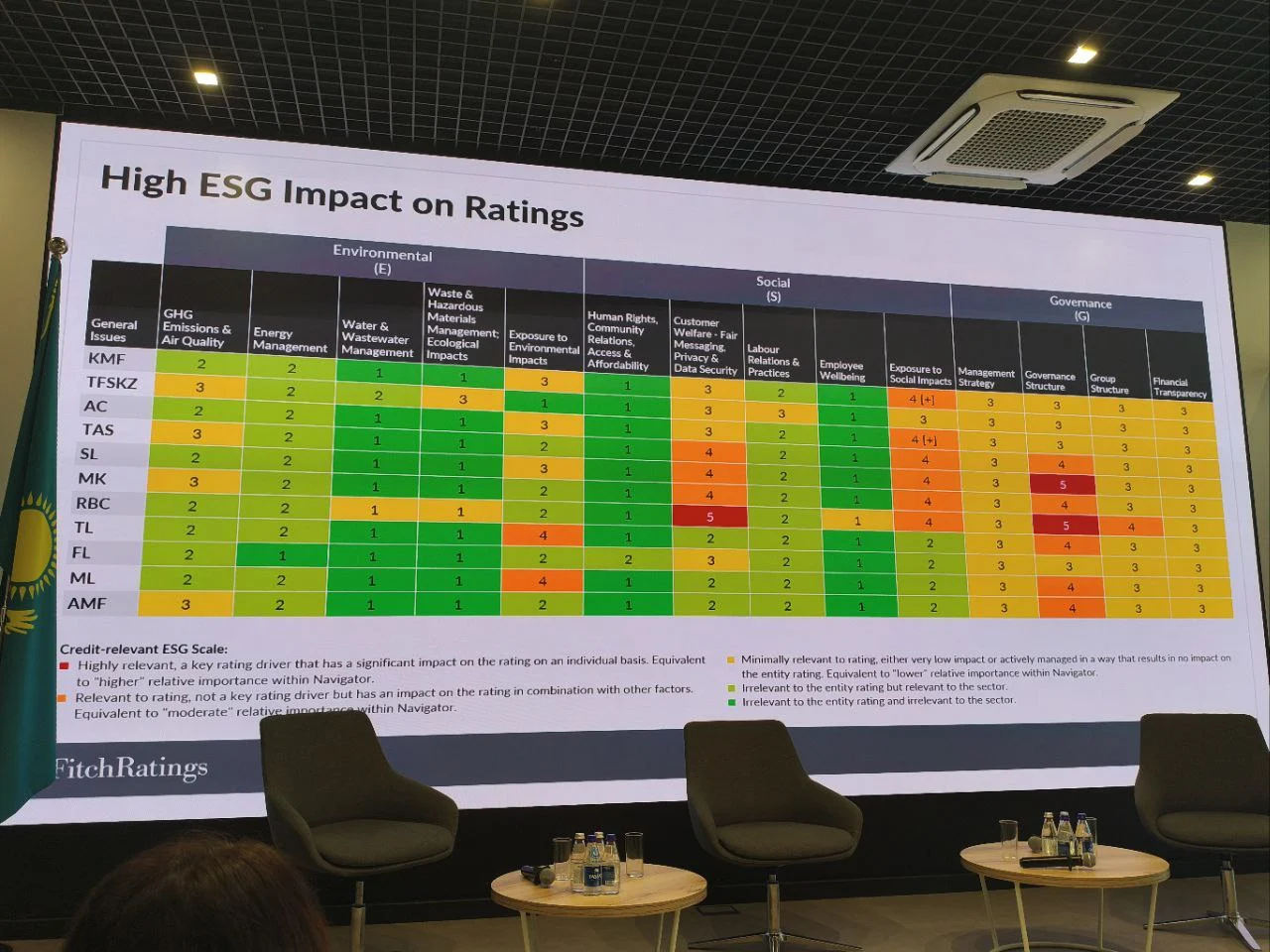

ESG-факторы, как считает Fitch, станут обязательной частью повестки для компаний, претендующих на международное финансирование, а открытость и получение кредитного рейтинга – стандартом для выхода бизнеса на рынок капитала. В Казахстане эти тенденции наиболее заметны среди всех стран региона, однако Узбекистану и Кыргызстану пророчат схожие обстоятельства.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.