Почему Токаеву не удается заставить банки кредитовать экономику

В своем Послании народу Казахстана глава государства указал на то, что для успешного запуска нового инвестиционного цикла в финансирование реального сектора нужно активнее вовлекать банки второго уровня. Как считает президент страны, настало время принять конкретные решения. К.К. Токаев указал на то, что Национальному банку и Правительству требуется безотлагательно найти действенные инструменты вовлечения в экономический оборот свободной ликвидности банков.

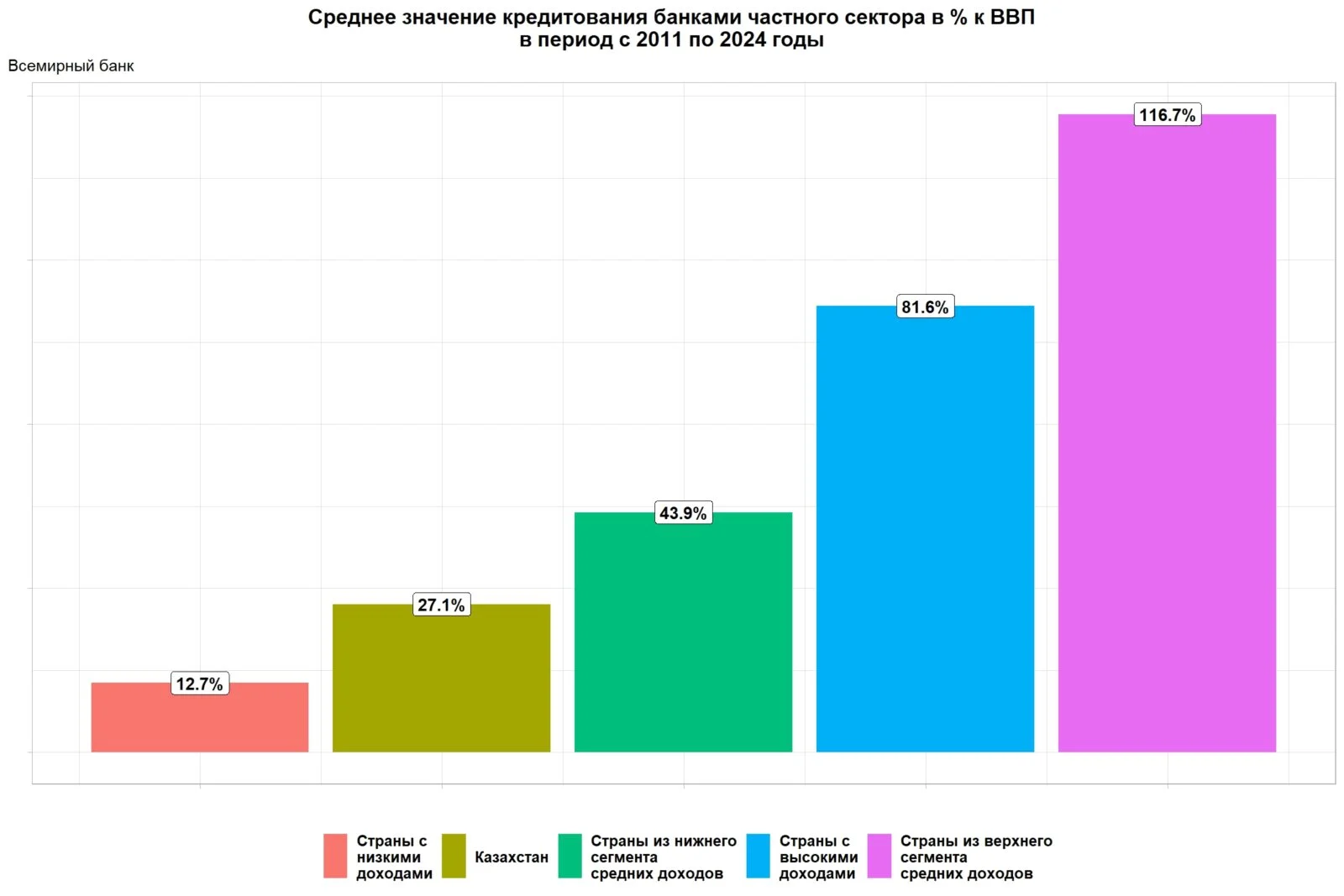

Действительно, наши банки не слишком активны в кредитовании частного сектора. Это особенно наглядно видно в международных сравнениях (смотрите диаграмму 1).

Диаграмма 1

По уровню банковского кредитования частного сектора Казахстан находится между странами с низкими доходами и странами из нижнего сегмента средних доходов, хотя наша страна входит в группу стран из верхнего сегмента средних доходов.

Среди стран из верхнего сегмента средних доходов, лидерами являются Китай (161.2% к ВВП), Малайзия (120.1% к ВВП) и Таиланд (116% к ВВП). Среди 178 стран, по которым у Всемирного банка есть данные, Казахстан занимает 116 место, расположившись между Того и Бурунди.

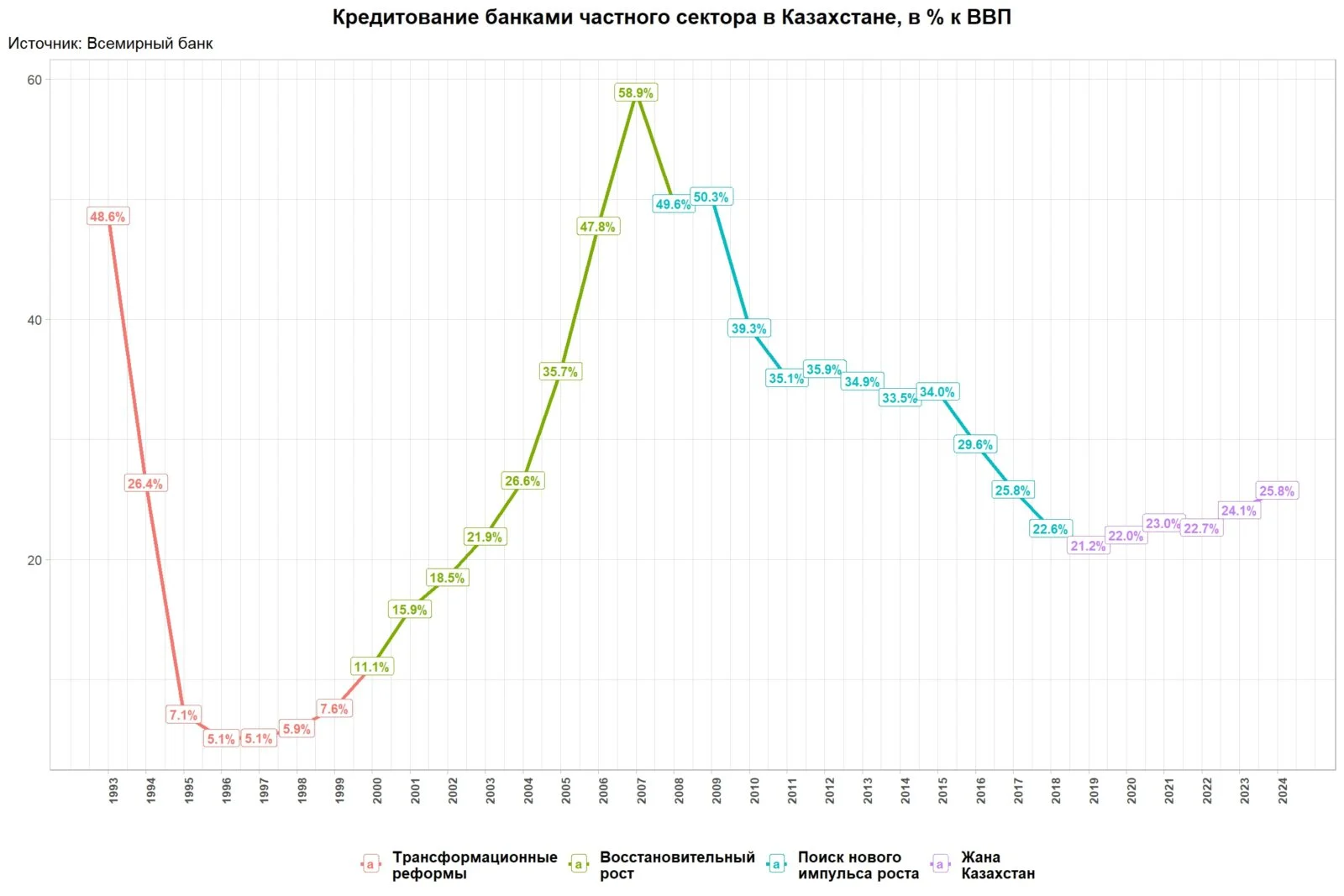

Если посмотреть на банковское кредитование частного сектора в Казахстане в динамике (диаграмма 20), то можно выделить четыре периода.

Первый. Трансформационные реформы, сопровождавшиеся глубоким экономическим спадом. Тогда кредитование упало до 5% к ВВП.

Второй. Восстановительный рост после реформ в конце 90-х. Кредитование росло вслед за экономикой, достигнув на пике 59% к ВВП.

Третий. Поиски нового импульса экономическому росту. После мирового финансового кризиса 2008 г. экономика Казахстана не демонстрировала прежних темпов экономического роста. В предыдущий период наши банки раздали много «плохих» кредитов, что породило серьезные проблемы в банковском секторе, которые решали в течение всего этого периода. Это привело к тому, что банковское кредитование частного сектора снизилось до 21.2% к ВВП.

Четвертый. «Жана Казахстан» – новая попытка ускорить экономику страны, которая, во всяком случае на сегодня, выглядит успешной. Но банковское кредитование, при этом, растет очень медленно, выросши только до 25.8% к ВВП.

Диаграмма 2

Среди причин, приведших к такому положению дел, глава государства указал на то, что отечественным банкам выгоднее вкладываться в низкорисковые инструменты, чем в кредитование экономики, что, конечно, верно. Но есть и другие причины, например, высокая базовая ставка Национального Банка. Но сегодня мы обсудим влияние на банковское кредитование таких не экономических факторов, как Верховенства закона и Консолидации личной власти.

Верховенство Закона

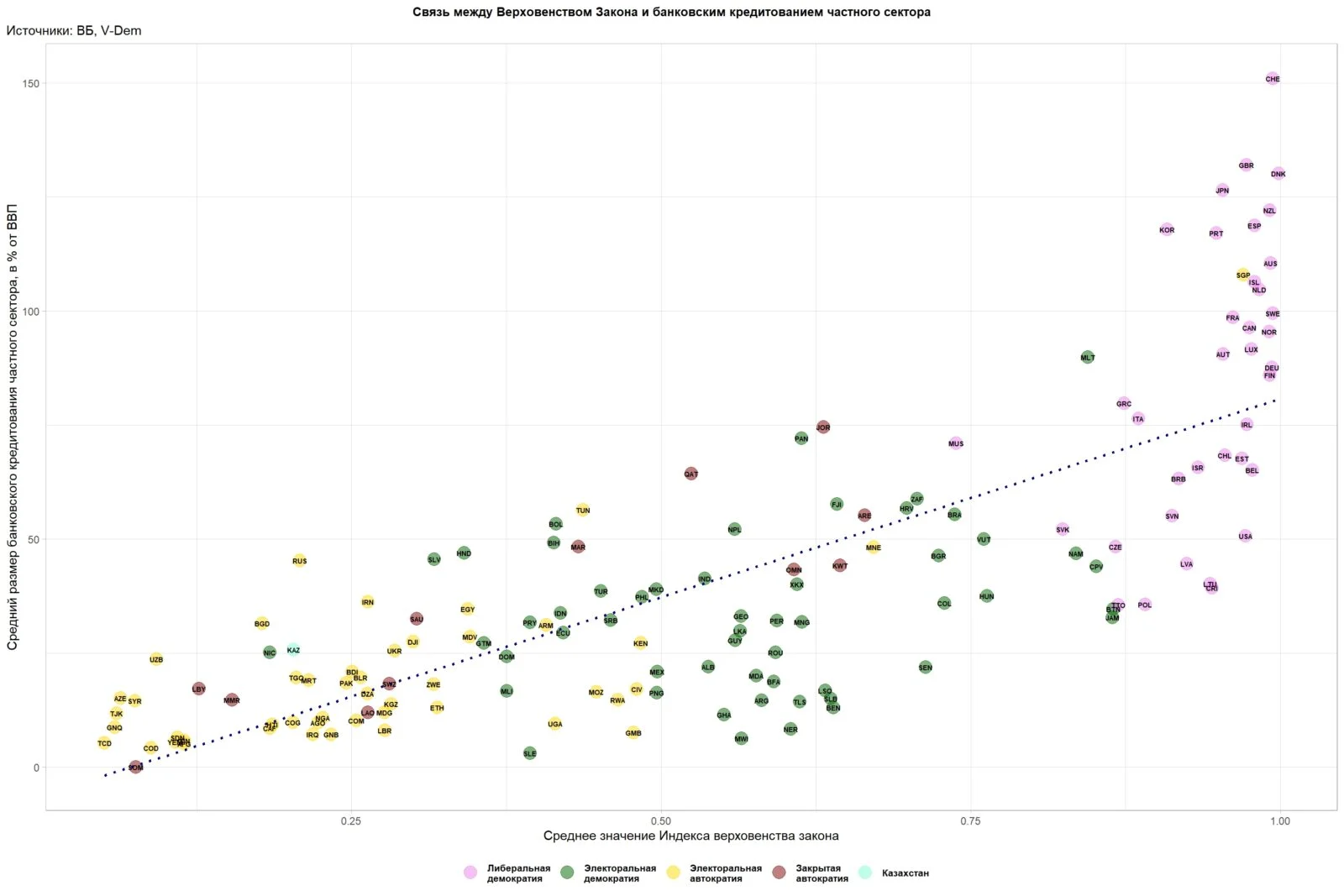

Индекс верховенства закона, рассчитываемый Институтом по изучению демократии V-Dem, отражает в какой степени законы применяются прозрачно, независимо, предсказуемо, беспристрастно и в равной степени одинаково, и в какой степени действия государственных должностных лиц соответствуют закону.

На диаграмме 3 отображена связь между индексом верховенства закона и уровнем банковского кредитования.

Диаграмма 3

[По горизонтальной оси отложены средние значения индекса верховенства закона за период с 1991 по 2024 гг. включительно.

По вертикальной оси отложены средние значения банковского кредитования частного сектора, пересчитанного в % от ВВП, за тот же период.

На диаграмме отображено 150 стран. Корреляция между показателями равна 0.776].

Если законы применяются непрозрачно, если их применение пристрастно и неодинаково, то возникают дополнительные риски для банков. А если, при этом, у них есть альтернативные кредитным процентам источники доходов, то они, естественным образом, будут сдерживать рост кредитования.

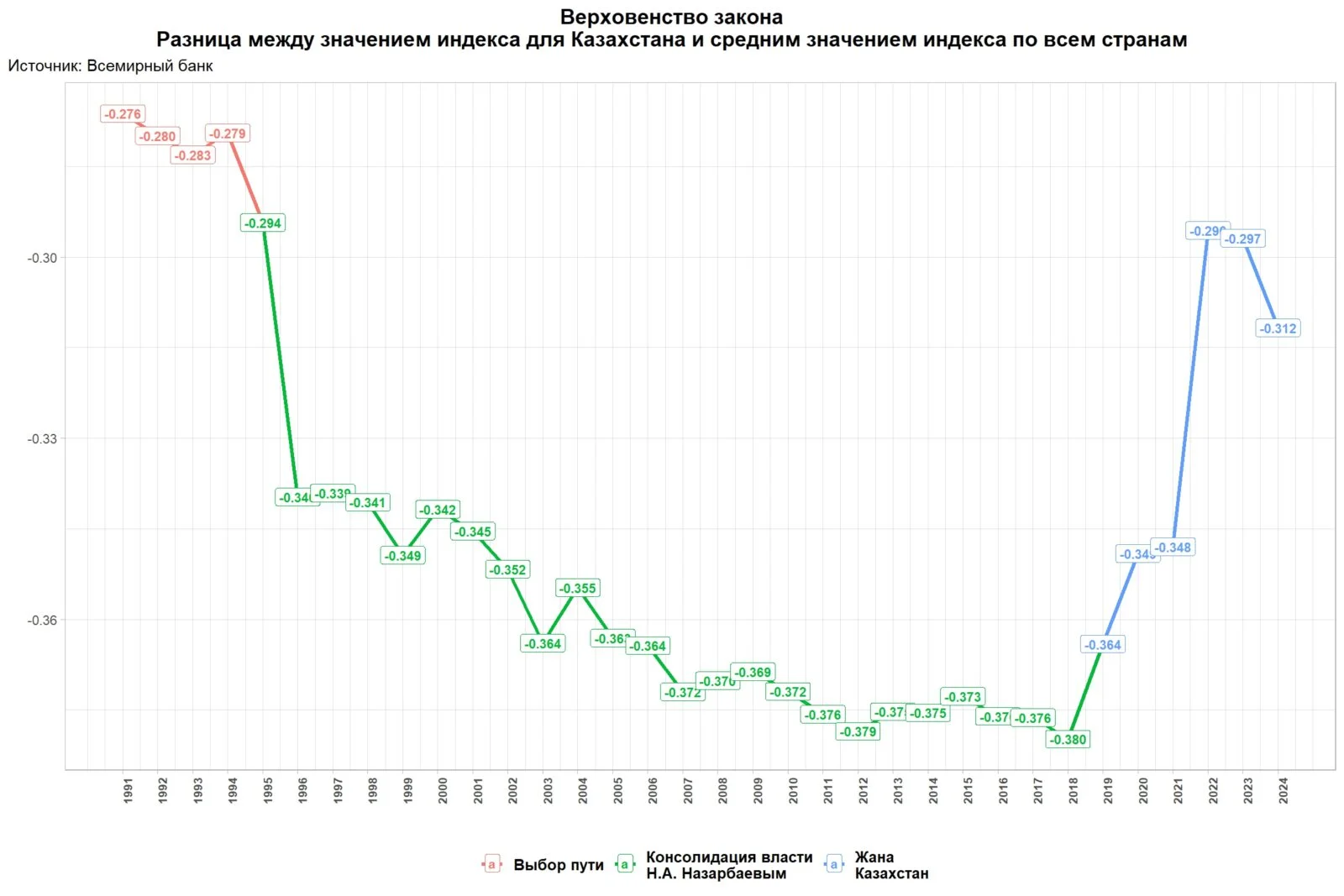

Ближе всего к среднемировым значениям индекса верховенства закона Казахстан был на заре своей независимости (смотрите диаграмму 4). Но начавшийся процесс консолидации личной власти Н. Назарбаевым, привел к ухудшению положения дел с верховенством закона – разница между среднемировыми значениями индекса и индекса Казахстана нарастала вплоть до 2018 года. После того, как новым президентом страны стал К.К. Токаев, Казахстан стал догонять среднемировые значения индекса. Откат назад в 2023–2024 годах, возможно, случайность, но, возможно, начало нового тренда на ухудшение дел с верховенством закона. В любом случае, Казахстан все еще далек от среднемировых значений.

Диаграмма 4

[Разница = Индекс верховенства закона для Казахстана – Среднее значение индекса по всем странам].

Консолидация личной власти

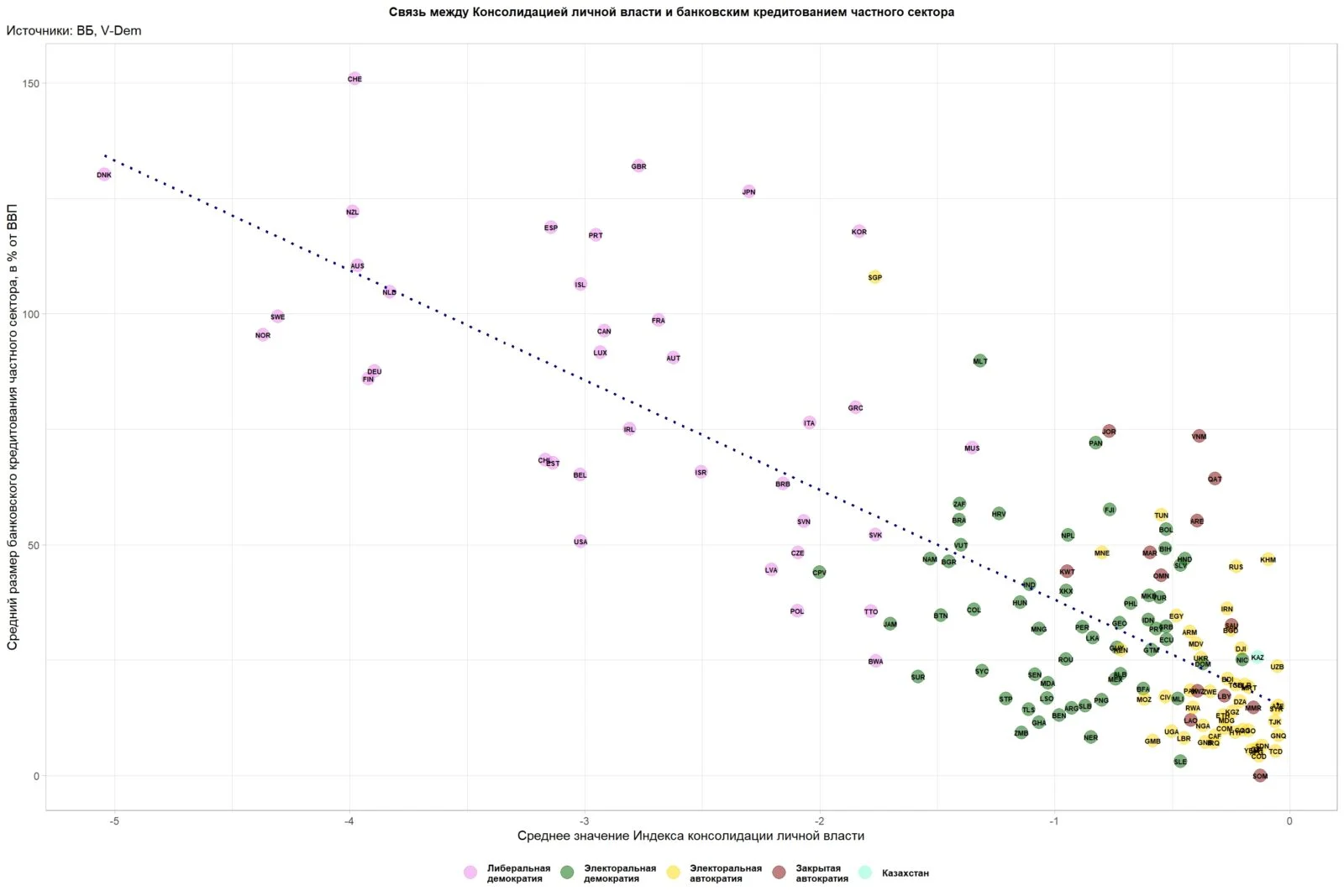

Активность банковского кредитования частного сектора также зависит от того, насколько консолидирована власть в одних руках (или узкой группы лиц). В этом можно убедиться, посмотрев на диаграмму 5.

На самом деле, в этом нет ничего необычного – чем больше власти сосредоточено в одних руках, тем ниже качество всех институтов.

Консолидация личной власти, во-первых, искажает работу рыночных механизмов, как за счет предоставления конкурентных преимуществ избранным властью, так и за счет непосредственного вмешательства в работу рыночных механизмов.

Оба этих факторов значительно увеличивают банковские риски, особенно при долгосрочном кредитовании, потому что картина происходящего на рынке и рыночные сигналы сильно искажены.

Диаграмма 5

[По горизонтальной оси отложены средние значения логарифма индекса консолидации личной власти за период с 1991 по 2024 гг. включительно.

По вертикальной оси отложены средние значения банковского кредитования частного сектора, пересчитанного в % от ВВП, за тот же период.

На диаграмме отображено 154 страны. Корреляция между показателями равна 0.803].

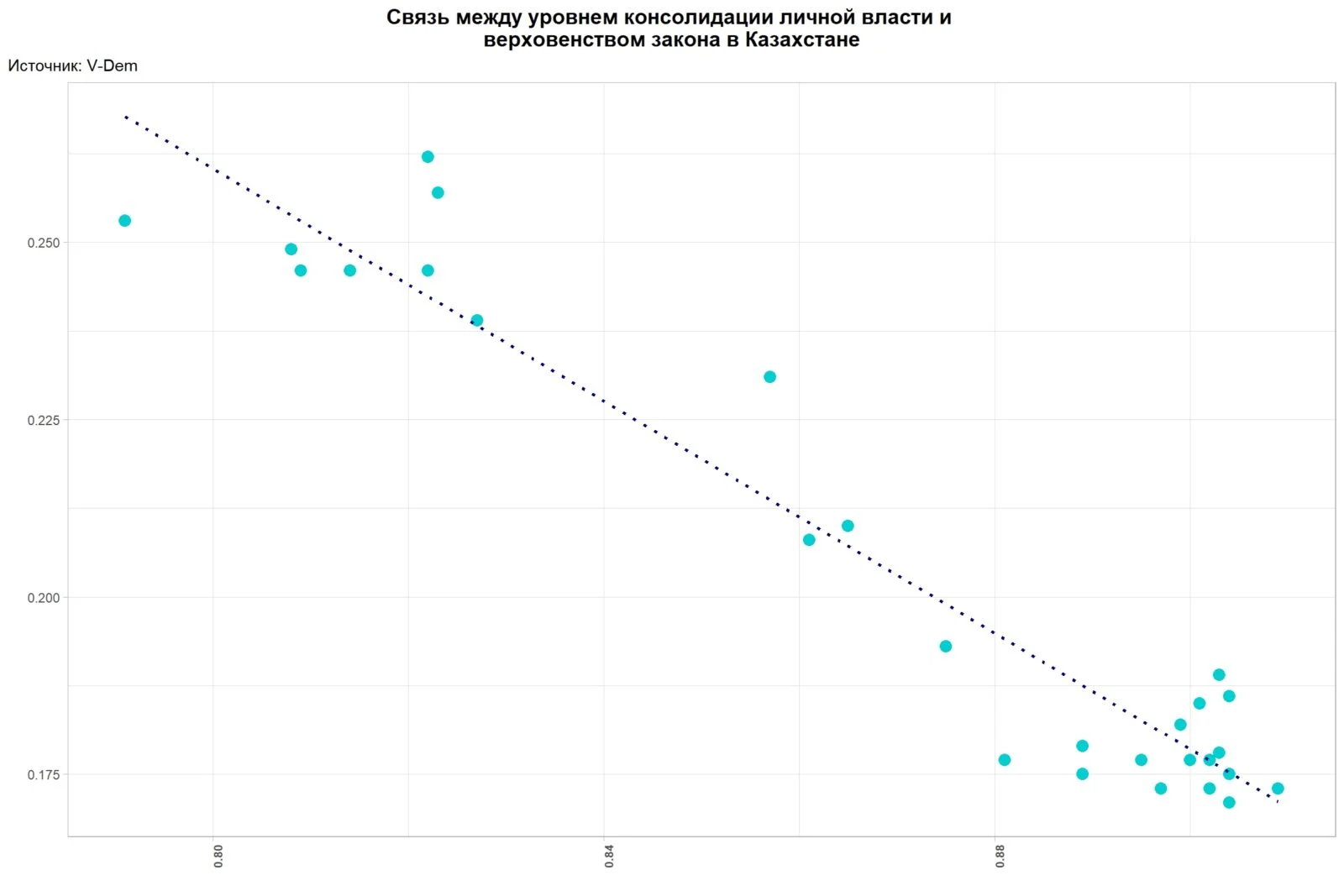

В Казахстане индекс верховенства закона тесно связан с уровнем консолидации личной власти в стране (смотрите диаграмму 6).

Диаграмма 6

[По горизонтальной оси отложены значения индекса консолидации личной власти в Казахстане. Чем больше значение индекса, тем выше уровень консолидации.

По вертикальной оси отложены значения индекса верховенства закона в Казахстане. Чем больше значение индекса, тем лучше обстоят дела с верховенством закона.

Корреляция между показателями равна -0.96].

Понятно, что чем сильнее уровень консолидации личной власти, тем слабее верховенство закона: произвол подменяет закон. Но тогда тем более не стоит рассчитывать на рост банковского кредитования частного сектора.

Таким образом, на пути роста банковского кредитования в Казахстане стоит большое количество барьеров, в том числе таких, о которых говорил глава государства в своем Послании. Но без исправления институциональных недостатков ситуация вряд ли поменяется к лучшему.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.

Движ стартанул в начале 2000ых,когда Запад начал массово кредитовать Казахстан. Наши банки брали деньги под 5-6% у них и грузили свой народ ставками под 30%. По сути работали на перекиде. Когда в 2008 иностранный финансовый ручеёк пересох,всё изобилие и закончилось.Остаёмся финансовым-сырьевым придатком. Все кто у власти беспокоятся только о своих карманах.Эх,где наш Ататюрк…