Потеря институциональной памяти: казахстанской экономике грозит деменция

В 2024 году каждый пятый топ-менеджер в казахстанских компаниях сменился. Это двое чаще, чем в среднем по миру. Это значит, что стратегическая устойчивость в ключевых сырьевых и инфраструктурных секторах под угрозой. Компании просто не успевают выстраивать долгосрочные стратегии.

На форуме К25 директор KGF Маржан Меланич представила результаты свежего исследования Сентрас 500 (С500). В нем проанализированы драйверы роста, слабые места и точки трансформации, отражены ключевые тенденции казахстанской экономики и состояние крупнейших компаний страны.

Рэнкинг появился в 2019 году и за это время стал важнейшим инструментом анализа экономики. Если в 2018 году совокупная выручка составляла ₸31 трлн, то в 2024-м она достигла ₸59 трлн или $126 млрд. Рост почти в два раза в тенге и на 40% в долларах. Это показывает и масштаб изменений, и влияние валютных колебаний. Мы видим существенный номинальный рост бизнеса в локальной валюте.

Что же лежит в основе С500? Прежде всего, это открытость, достоверность данных, высокие стандарты и использование передовых методик. Критерии отбора: объем годового дохода – не менее 1 миллиарда тенге, наличие финансовой отчетности в открытых источниках и наличие аудированной финансовой отчетности.

Чтобы лучше понять масштаб и структуру нашей экономики, достаточно сравнить С500 с американским Fortune 500. Совокупная выручка наших 500 крупнейших компаний составляет 126 миллиардов долларов, в то время как у американских гигантов – 18,76 триллионов долларов. Но гораздо интереснее тот факт, что выручка участников С500 составляет 43% ВВП страны, а в США – 64%. Это говорит о высокой значимости крупного бизнеса для нашей экономики.

Доля топ-20: у нас они контролируют 53% выручки, а в США – всего 34%. И, конечно же, есть отличия в структуре секторов. У нас доминирует «большая тройка»: Energy, Materials, Financials, на которые приходится 77% выручки. В США экономика более диверсифицирована.

В 2024 году совокупная выручка участников выросла на 13%. Наибольший вклад внесли энергетика, материалы и финансы. При этом, за прошлый год существенно выросли сектор коммунальных услуг, финансы и базовых материалов (горнодобывающий сектор). Средняя выручка на одного участника составила 118 млрд тенге, а медианная – 16 млрд. Этот разрыв еще раз подчеркивает высокую концентрацию на рынке.

Частный vs государственный сектор

Если посмотреть на экономику через призму формы собственности, то частный сектор показал рост выручки на 11%, и здесь доминируют Financials, Materials и Energy. Государственный же сектор вырос на 21%, локомотивом здесь выступил сектор Energy, показав рост на 22%. Это говорит о сохраняющейся важной роли государства в ключевых отраслях экономики.

Вывод: для долгосрочной устойчивости нам нужно усиление роли частного бизнеса и повышение его конкурентоспособности. Именно он может формировать новые индустрии, в отличие от госсектора, который остаётся более зависимым от внешней конъюнктуры.

При этом, две трети экономики формируют энергетика и материалы. Но чистая прибыль энергетики упала на 30% – значит, сектор теряет устойчивость. Доля TOP-20 в совокупной выручке C-500 в 2024 сохраняет концентрированность: экономический рост идёт в основном через крупных игроков – малые и средние не догоняют.

«Большая тройка» (Energy, Materials, Financials) доминирует – около 77% совокупной выручки С500; консолидация высокой и сохраняется, но её доля постепенно сокращается. Рынок остаётся высококонцентрированным.

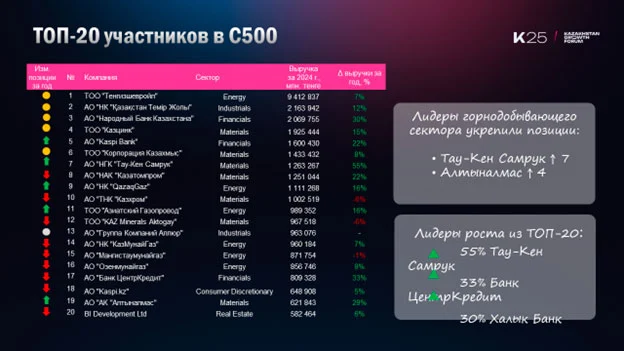

Топ-20 компаний

Перед вами – чемпионы казахстанского бизнеса, топ-20 крупнейших компаний. Здесь мы видим, что горнодобывающие гиганты укрепляют позиции. Обратите внимание на динамику: особенно выделяются компании горнодобывающего сектора, такие как «Тау-Кен Самрук», который поднялся на 7 позиций, и финансовые институты, например, Банк ЦентрКредит и Халык Банк, показавшие рост выручки на 33% и 30% соответственно. Эти компании – настоящие драйверы роста.

С500 и макропоказатели

Как соотносятся успехи наших компаний с общей экономической картиной? Рост выручки участников С500 составил 11%. При этом рост ВВП Казахстана за тот же период – 4,8%, а годовая инфляция – 8,8%. Это означает, что рост выручки крупного бизнеса в реальном выражении был весьма скромным, и динамика замедляется.

Таким образом, экономика замедляется: +11% к выручке – это меньше, чем в прошлые годы. Но при этом IT и финансы растут быстрее среднего, а utilities получают эффект от либерализации тарифов. Energy остаётся крупнейшим сектором, но его прибыльность падает. Materials лидирует по рентабельности (ROE 47%). Communication Services находятся в зоне риска: убытки, высокая текучесть CEO, нестабильность стратегий.

Драйверы роста в разрезе секторов

Финансовый сектор – это один из самых стабильных и сильных драйверов в С500. Доля сектора в рейтинге – 17% выручки. Рост за последние 5 лет составил 148%, это один из лучших результатов. Сектор демонстрирует высокую маржинальность: почти 46% по выручке и 26% по чистой прибыли. Здесь меньше всего текучесть управленцев – то есть компании умеют строить долгосрочные стратегии.

Если смотреть на новые точки роста, то это IT и индустриальные компании. У IT пока небольшая доля в общей выручке (0,5%), но сектор растёт очень быстро: +25% к выручке в 2024 году. Industrials – более крупный сегмент: почти ₸6,1 трлн выручки и +24% роста. Обе отрасли показывают высокую маржинальность – порядка 22–25%, что сопоставимо с мировыми стандартами.

А вот коммуникационный сектор остаётся слабым звеном экономики. Доля сектора в С500 – всего 2%, но при этом в 2024 году он показал чистый убыток более ₸100 млрд. Текучесть руководителей здесь самая высокая – 47% CEO меняются в течение года. Это огромный управленческий риск. Несмотря на относительно неплохую маржинальность выручки (27%), сектор не справляется с устойчивостью бизнес-моделей.

Производительность труда, BIG 3, налоги

С производительностью ситуация ещё более наглядная. Рост производительности в 2024 году оказался ограниченным и фрагментарным. Он произошёл в основном за счёт отдельных индустриальных проектов и повышения цен, а не за счёт технологических или процессных изменений. Инсайт: низкая производительность делает бизнес более уязвимым к кризисам и снижает конкурентоспособность. Фактически, мы «догоняем» рост за счёт кредитования и цен, а не за счёт реальной эффективности. Это ключевой вызов для будущих 5 лет.

Маржа С500 в среднем 30% против 43–45% у S&P 500. Это говорит о более низкой эффективности и слабой устойчивости к кризисам. Если сравнивать с мировыми показателями, то валовая маржинальность компаний С500 – всего 30%, против 43–45% у S&P 500. То есть мы почти в полтора раза менее эффективны в конверсии выручки в прибыль.

Реальные доходы населения остаются под давлением: инфляция 13%, зарплаты растут медленно. Потребление за счёт кредитов (23,9%) и инфляция превышают рост зарплат, что говорит о растущей долговой уязвимости домохозяйств – любой шок (рост ставки, безработица) быстро снизит конечный спрос на товары массового спроса. Это риск для Retail и Consumer Discretionary.

77% выручки приходится на три сектора. Но их доля постепенно снижается – однако новые ниши пока не формируются. Высокая концентрация остаётся барьером для долгосрочной диверсификации.

87% всего КПН в стране обеспечивают всего три сектора: Energy, Materials и Financials. Причём из этих «BIG-3» именно Energy в 2024 году показал падение начисленного КПН на –32% год к году. То есть бюджет становится уязвимым: любое снижение сырьевых цен или прибыли в энергетике моментально отражается на доходах государства. Структура поступлений от корпоративного сектора в Казахстане остаётся несбалансированной.

Волатильность CEO

Картина по сменяемости первых руководителей в компаниях С500 такова: в среднем в 2024 году каждый пятый CEO сменился – это очень высокий уровень. Особенно высокая текучесть – в секторах Communication Services (47%) и Energy (35%). Наиболее стабильные сектора – финансы, медицина и недвижимость.

Это значит, что стратегическая устойчивость в ключевых сырьевых и инфраструктурных секторах под угрозой. Компании просто не успевают выстраивать долгосрочные стратегии.

А теперь посмотрим, как ситуация в Казахстане выглядит в сравнении с другими рынками. Если сравнить с Европой, то там средняя сменяемость CEO составляет 12,3%, в S&P 500 – 11,6%. У нас – 22%, почти в два раза выше.

Высокая волатильность мешает долгосрочным трансформациям, лишает компании институциональной памяти и опыта, и, как мы видим, коррелирует с отрицательным ростом в отраслях.

Если говорить о причинах, то они разные по секторам. В Communication Services – это активные сделки M&A, реструктуризация и смена команд. В Energy – смена стратегии и негативные события, которые подталкивают акционеров к замене руководства. В результате компании не могут накопить управленческий капитал.

Таким образом, волатильность CEO – не только кадровый вопрос. Это индикатор зрелости корпоративного управления. И сегодня он остаётся одной из ключевых точек риска для казахстанских компаний.

В 2024 году совокупные инвестиции участников С500 практически не изменились: –0,1%. Но если посмотреть по секторам, то картинка очень разная. Energy резко сократил инвестиции: –34% год к году. Это тревожно, ведь энергетика остаётся крупнейшей отраслью страны. Зато в новых секторах – обратная динамика: IT (+131%), Consumer Discretionary (+85%), Financials (+41%).

То есть капитал активно уходит от традиционного сырья в пользу цифровизации, финтеха и новых индустрий. Это и есть главный маркер трансформации экономики.

Отобранные Centras-X20 компании растут в 2–3 раза быстрее по ключевым метрикам и формируют новый экономический кластер: цифровые платформы дают мультипликатор, который сырьевые гиганты повторить не могут. Если тренд сохранится, через 3–5 лет структура лидеров C500 изменится радикально – власть создавать добавленную стоимость будет у платформ и цифровых брендов, а не у добывающих активов.

Анализ С500 показывает, что казахстанская экономика растёт, но в основном за счёт цен и сырьевых факторов. Настоящий вызов – это поиск новых точек роста и повышение устойчивости бизнеса. Поэтому С500 предлагает три инициативы, которые помогут компаниям двигаться вперёд.

Первый шаг – это поиск и развитие новых драйверов экономики. Традиционные отрасли теряют темп, а в то же время новые сектора – финансы, IT, индустриальные компании – показывают рост выше среднего и становятся магнитом для инвестиций. Но индустрии и драйверы экономики формируются не только через инвестиции. Сегодня выигрывают те, кто умеет слышать клиента и превращать доверие в силу бренда.

Второй шаг – усиление customer focus, или ориентации на клиента. Опыт показывает: компании, которые слышат голос клиента, не только удерживают позиции, но и формируют сильные бренды, которым доверяют. Для этого развивается инициатива VOC.kz – платформу, где голос клиента превращается в аналитику будущего и инструмент стратегических решений.

Но даже самые сильные бренды не могут существовать без лидеров, которые ведут за собой команды и отрасли.

Третий шаг – формирование сообщества лидеров нового поколения. Здесь объявлено о запуске инициативы TOP 100 CEO, чтобы отмечать ролевые модели, развивать управленческие компетенции и формировать бизнес-сообщество, которое будет тянуть экономику вперёд. Речь идёт не просто о менеджерах, а о трансформационных лидерах, способных вести за собой компании в новые индустрии и выстраивать долгосрочные стратегии.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.