Станет ли Центральная Азия новым тигром экономического роста?

На минувшей неделе Евразийский банк развития (ЕАБР) опубликовал макропрогноз стран Центральной Азии на 2024–2026 годы. Эксперты прогнозируют, что темпы роста ВВП региона в текущем году будут выше мировых.

Страновые прогнозы

Для большинства стран-участниц ЕАБР прогноз был повышен благодаря сильным показателям начала года и продолжающемуся активному использованию внутренних источников роста. Стимулирующая бюджетная политика и структурные преобразования создают условия для поддержки инвестиционной и потребительской активности.

Как отмечают аналитики банка, у Казахстана налюдаются стабильно высокие темпы экономического роста: прирост ВВП в 2023 году – 5,1%, по итогам 2024 года – 5%. В 2025-2026 гг. прогноируется прирост ВВП до 5,5%. Инфляция держится на уровне 8,3%.

“Сейчас экономика испытывает негативное влияние паводка и в результате динамика краткосрочного экономического роста в мае продолжила замедляться. Однако опережающие индикаторы указывают на расширение деловой активности и высокий оптимизм в отношении перспектив роста казахстанский экономики. Полагаем, что государственная поддержка в сумме около 15 миллиардов тенге на возмещение ущерба пострадавшим, а также строительство новых домов, в короткие сроки стабилизируют ситуацию в экономике”, – отмечает старший аналитик Центра странового анализа Дирекции по аналитической работе ЕАБР Айгуль Бердигулова.

Эксперт напомнила, что в 2024 году в Казахстане запланирована реализация 400 крупных проектов на сумму 4,6 триллионов тенге. Предпринимаемые шаги в области создания кластеров в обрабатывающем секторе, инвестиции в основной капитал несырьевого экспорта (+11%), активное сотрудничество с иностранными компаниями (9,5 тыс. предприятий в 2023 г.) позволят Казахстану выйти в лидеры по темпам роста ВВП среди стран – участниц ЕАБР уже к 2025 году.

Годовая инфляция продолжает замедляться, банк прогнозирует ее на уровне 8,3% к концу 2024 года. Этому будет способствовать слабая ценовая конъюнктура на мировых товарно-сырьевых рынках, а также умеренно жесткие денежно-кредитные условия. Однако при этом повышение тарифов на ЖКХ примерно на 20-30% за год будет препятствовать быстрому снижению инфляции.

По всей видимости, Нацбанк РК продолжит придерживаться консервативного подхода в смягчении денежно-кредитной политики. В связи с чем аналитики полагают, что к концу 2025 года базовая процентная ставка снизится с 13,5% в 2024 г. до 8,75% в 2025 г.

Что касается курса тенге, то по прогнозам ЕАБР в текущем году в среднем он будет колебаться на уровне 447 тенге за доллар. Высокая базовая ставка будет продолжать оказывать поддержку курсу нацвалюты, но сокращение экспорта со второй половины 2024 года негативно повлияет на курс тенге. В среднесрочной перспективе курс нацвалюты ослабнет до 473 тенге за доллар.

В Армении, Кыргызстане и Таджикистане сильный внутренний спрос и увеличение экспорта основных металлов обеспечили высокие темпы роста в начале 2024 г. Это позволило повысить прогноз экономического роста на 2024 г. в этих странах: в Армении ВВП увеличится на 7,5%, в Кыргызстане – на 5,5%, в Таджикистане – на 8,0%.

Что касается инфляции в этих странах, то аналитики ожидают постепенного движения темпов роста цен к целевым ориентирам: в Армении инфляция прогнозируются на уровне 1,5% в 2024 г., в Беларуси – 6%, в Кыргызстане – 4,3%, в Таджикистане – 4,1%, в России – 5,8%.

Прогноз роста ВВП в России повышен до 3,0% в 2024 г. Аналитики ЕАБР отмечают дальнейшее расширение внутреннего спроса, поддерживаемого высоким уровнем доходов населения и бюджетным стимулированием. На прогнозном горизонте потребительская активность будет постепенно снижаться под влиянием жесткой денежно-кредитной политики.

Ключевые экономики мира

По прогнозу ЕАБР рост мировой экономики в период с 2024 года по 2026 год сохранится на уровне 3%. Инфляция в развитых странах снижается, но темп снижения замедлился. Так, в США прогнозируемая инфляция с 6,1% в 2022-2023 гг. снизится до 3,2% в 2024-2026 гг.

“Мы считаем, что остается угроза длительного сохранения повышенной инфляции, и основные факторы сохранения такой повышенной инфляции будут иметь структурный характер. Это связано, во-первых, с коррекцией рынка, после перегрева в 2023 году. Во-вторых, с нехваткой рабочей силы, а также с ростом издержек, вызванных фрагментацией мировой экономики”, – отмечает руководитель Центра странового анализа Дирекции по аналитической работе ЕАБР Марина Соболевская.

Следствием замедления темпов инфляции станет более долгий, чем ранее ожидалось, период высоких процентных ставок в США и Еврозоне, что, по мнению аналитиков негативно скажется на росте этих экономик.

В США ФРС сохраняет ключевую ставку без изменений, а с июля прошлого года периодически ужесточают свою риторику.

“Тем не менее, по мере замедления экономической активности мы прогнозируем снижение процентной ставки. И вероятнее всего это произойдет ближе к IV кварталу текущего года”, – говорит Марина Соболевская.

Здесь важно отметить, что ключевая ставка ФРС за последние три года остается выше, чем за последние 20 лет. Так если в период 2010-2019 гг. ключевая ставка оставалась на уровне 0,6%, то в 2022-2023 гг. ее подняли до 3,5%, и как отмечают аналитики с 2024 по 2026 гг. она еще поднимется до 4,6%.

В 2024 г. ВВП США увеличится на 1,9% по сравнению с ростом на 2,5% в 2023 г. из-за снижения потребительской активности.

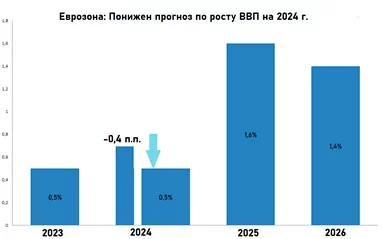

В Еврозоне сохранятся слабые темпы экономического роста на уровне предыдущего года – около 0,5%. И по прогнозу аналитиков на 2024-2026 гг. инфляция останется на уровне 3%.

“По Еврозоне мы понижаем прогноз по росту экономики. Здесь также как и в США, инфляция останется повышенной на прогнозном горизонте, поскольку основным фактором является стагнация в промышленности”, – говорит Марина Соболевская.

Что касается ключевой ставки Европейского центрального банка, то начиная с 2010-2019 гг. (0,4%) она планомерно поднимается: 2022-2023 гг. – 2,3%, по прогнозу на 2024-2026 гг. – 3,4%. Дальнейшее ее снижение будет уже маловероятным, поскольку инфляция останется повышенной и не выйдет на целевые уровни.

В то же время китайской экономике вновь удастся преодолеть ориентир по росту в 5% за счет мер государственного стимулирования. Поэтому аналитики повысили прогноз по росту ВВП Китая на 2024-2026 годы: в 2024 году – 5,1% + 0,8 п.п., 2025 г. – 4,5% + 0,4 п.п., 2026 г. – 4,4% + 0,4 п.п.

Важно отметить, что Китай активно перестраивает торговые и инвестиционные потоки. Начиная с 2023 года резко сократился внешнеторговый оборот Китая с развитыми странами, но при этом увеличилась торговля с Россией. Аналогичная тенденция наблюдается и с прямыми инвестициями, которые сокращаются между Китаем и странами с несовпадающими интересам его внешней политики.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.