Воспользуются ли военные Казахстана масштабными изменениями на мировом рынке?

Новая глобальная гонка вооружений уже началась. Она сопровождается не только наращиванием арсеналов, но и масштабным перевооружением. Смогут ли казахстанские предприятия ВПК воспользоваться изменениями на рынке военной продукции – большой вопрос. Тем не менее, анализ списка 100 крупнейших производителей оружия в мире может дать некоторые полезные подсказки для развития казахстанского ВПК.

Пока в этом процессе неоднозначно выглядит Пекин из-за коррупционных скандалов. Многочисленные обвинения в коррупции при закупках вооружений в Китае привели к тому, что в 2024 году были отложены или отменены крупные контракты на поставку вооружений. Уже в этом году в Топ-100 вошли новые компании, например, Czechoslovak Group, которая нарастила производство и продажи военной продукции в связи с войной в Украине. Скорее всего, изменения в Топ-100 будут происходить каждый год. В выигрыше будут те компании, смогут лучше всего приспособиться к новым возможностям.

1 декабря этого года Стокгольмский институт исследования проблем мира опубликовал данные по 100 крупнейшим производителям вооружений и военной техники в мире. Вряд ли компаниям нашего ВПК в обозримом будущем удастся попасть в этот список. У крупнейшего представителя отечественного ВПК, Национальной компании «Казахстан Инжиниринг», в 2024 г. доход от реализации всех видов продукции, как гражданского, так и оборонного назначения, составил 42.4 млрд тенге или 90.2 млн долларов США по среднегодовому курсу Национального банка (данные заимствованы из консолидированной финансовой отчетности за 2024 г.). В то время, как Ultra Electronics Group из Великобритании, занявшая 100, последнее, место в 2024 г. выручила только от продажи оружия 1 070 млн долларов США.

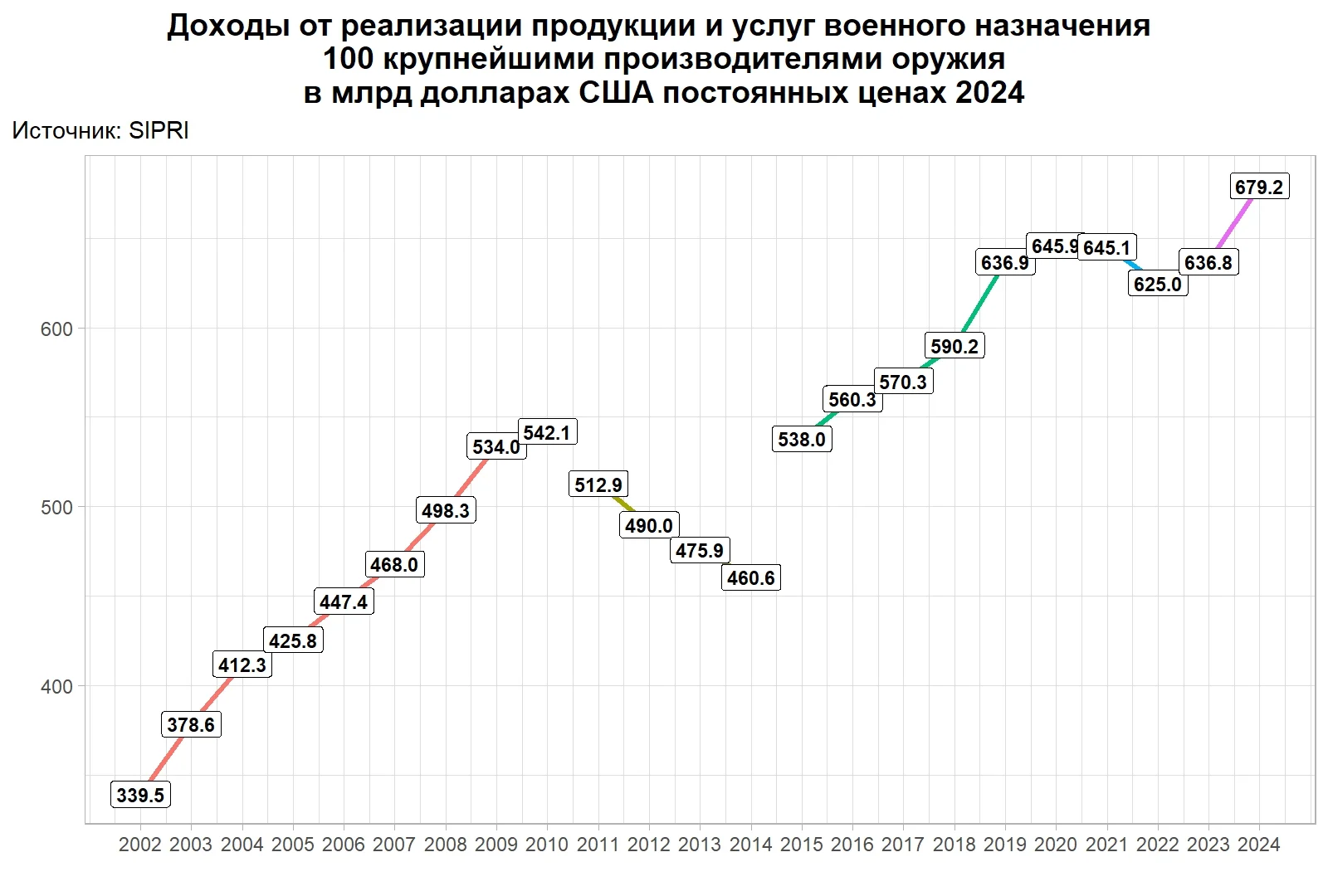

Динамика продаж

Диаграмма 1

На диаграмме 1 мы видим, что за исключением двух периодов – с 2011 по 2014 гг. и с 2020 по 2021 гг. – доходы от реализации военной продукций и услуг у 100 крупнейших производителей оружия росли.

Рост напряженности в отношениях между США и Китаем и в отношениях между Европой и Россией привели к тому, что уже приняты новые программы закупки вооружений и военной техники, например, европейская Readiness 2030, предусматривающая выделение 800 млрд евро на перевооружение европейских армий.

По понятным причинам доступ на рынки Европы и США для наших предприятий ВПК затруднен. Так, Программой европейской оборонной промышленности предусмотрено, что поставки компонентов для конечного продукта из-за пределов ЕС и ассоциированных с ним стран не должны превышать 35% от общей стоимости компонентов конечного продукта.

Но, с другой стороны, сейчас, когда война в Украине прямо наших глазах меняет представления о способах ведения боевых действий, открываются новые ниши на рынке оружия, за место в которых могли бы побороться отечественные предприятия ВПК. Но для этого надо преодолеть главное препятствие – низкий уровень инновационности отечественной экономики. В таблице 1 представлены Глобальные инновационные индексы стран, чьи компании входят в Топ-100.

Самые низкие Глобальные инновационные индексы у России (29.7) и Украины (29.5). У Казахстана, для сравнения, ГИИ = 25.7.

Но если придать значительный импульс развитию отечественного ВПК, то это может поспособствовать росту инновационности нашей экономики.

Кто есть кто в Топ-100

В таблице 2 отображено распределение компаний из Топ-100 по странам.

Ожидаемо, что лидируют как по выручке, так и по присутствию в Топ-100 компании из США. Китайские производители впервые попали в список в 2015 г. и с тех пор Китай занимает второе место.

Распределение компаний по специализации показано в таблице 3.

6 американских компаний занимаются выпуском конечной военной продукции, на их долю приходится 40.7% от всей выручки за реализацию конечной военной продукции.

Китайских компаний в этой специализации тоже 6, но на их долю приходится 14.2% от всей выручки за реализацию конечной военной продукции.

На третьем месте по доле в реализации находится Великобритания с 8.7%. Ее в списке представляют всего 2 компании.

Если посмотреть на специализацию компаний, входящих в Топ-100, в другом разрезе (смотрите таблицу 4), то мы увидим, что наибольшая доля выручки приходится на производителей авиационной, ракетной и космической техники. Большего всего в этой сфере деятельности компаний из США – 10.

Пятерка лидеров Топ-100 в 2024 г. состояла из Lockheed Martin Corp. (США), RTX (США), Northrop Grumman Corp. (США), BAE Systems (Великобритания) и General Dynamics Corp. (США). Первые три компании специализируются на производстве авиационной, ракетной и космической технике, последние две являются многопрофильными.

Какой должна быть доля военной продукции в компаниях ВПК?

На самом деле, ответ не так очевиден. Как можно увидеть в таблице 5, только у 47 компаний из 95 (по 5 компаниям у SIPRI нет данных по доле военной продукции) доля военной продукции во всех продажах превышает 60%. Причем, у всех китайских компаний она не превышает 40%.

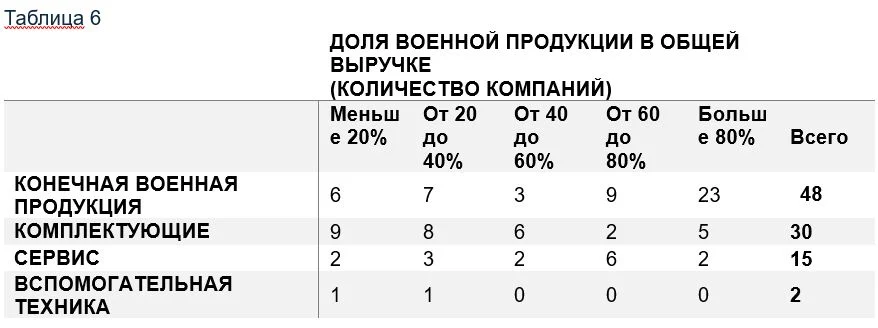

Даже среди производителей конечной военной продукции у 13 из 48 компаний доля военной продукции во всех продажах не превышает 40% (смотрите таблицу 6).

В таблице 7 отображено распределение компаний по доле военной продукции и сферам деятельности.

Нет общего правила, которое определяло бы распределение производства между военной и гражданской продукцией. Свою роль играют множество факторов: от генезиса развития компании до государственной политики в данный момент времени.

Например, французская Naval Group специализировалась на производстве военных кораблей со дня своего создания в 1631 г. Их доля в общей реализации составляет 98.9%. А итальянская Fincantieri, основанная в 1959 г., в основном производит гражданские суда. Доля военных кораблей в реализации – 34%.

В КНР изначально определили, что производством военной продукции будут заниматься «дочки» крупных государственных холдингов.

Если говорить о Казахстане, то стоило бы провести обсуждение с участием компаний из гражданского сектора, чтобы определить их способность производить военную продукцию для обеспечения потребностей наших Вооруженных сил и экспорта за пределы Казахстана. Особенно это касается информационных технологий и искусственного интеллекта.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.