За 10 лет сумма пенсионных накоплений казахстанцев увеличилась в 4,6 раза

По состоянию на 1 июля 2022 года пенсионные накопления граждан в ЕНПФ составили 13,4 трлн тг — на 4,8% больше, чем в аналогичном периоде прошлого года. За десять лет сумма пенсионных накоплений населения увеличилась в 4,6 раза, передает Exclusive.kz со ссылкой на Ranking.kz

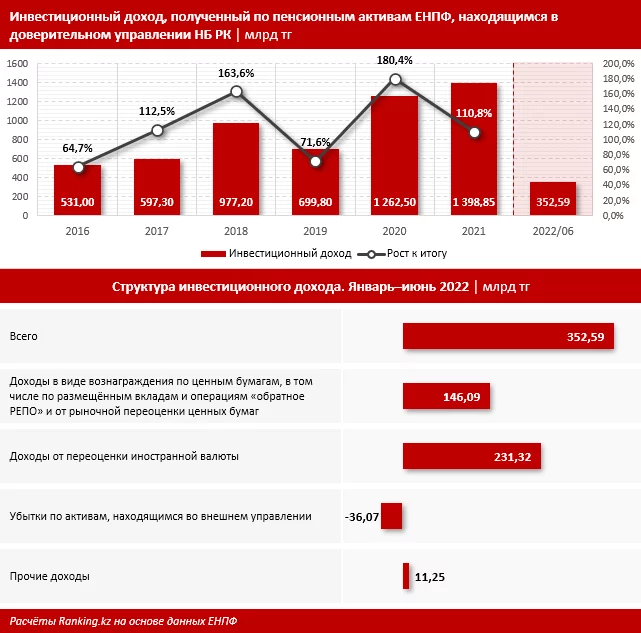

Пенсионные накопления вкладчиков формируются за счёт пенсионных взносов, а также за счёт инвестиционного дохода. При этом роль инвестиционного дохода весьма существенна. Так, скажем, чистый инвестиционный доход, начисленный на счета вкладчиков пенсионного фонда за период с сентября 2013 года по июль 2022 года, сложился на уровне 6,5 трлн тг.

В свою очередь, по итогам первого полугодия текущего года начисленный инвестиционный доход составил 352,59 млрд тг. Из них: 146,09 млрд тг — доходы в виде вознаграждения по ценным бумагам, в том числе по размещённым вкладам и операциям «обратное РЕПО» и от рыночной переоценки ценных бумаг, 231,32 млрд тг — доходы от переоценки иностранной валюты, 11,25 млрд тг — прочие доходы. Зафиксирован также убыток по активам, находящимся во внешнем управлении, в размере 36,07 млрд тг.

Стоит отметить, что пенсионные накопления — это долгосрочные инвестиции, и анализировать размер инвестиционного дохода целесообразно за период не менее года. Краткосрочные данные (еженедельные, ежемесячные и т. д.), не являются показательными, так как зависят от постоянных изменений рыночной конъюнктуры. К примеру, сумма чистого инвестиционного дохода, распределённого на пенсионные счета вкладчиков (получателей), за прошедший 2021 год составила порядка 1,4 трлн тг, что превысило сумму поступивших за год взносов (1,3 трлн тг). Доходность по пенсионным активам ЕНПФ под управлением Национального банка в 2021 году составила 11,13%, при инфляции в 8,4%.

Можно отметить и динамику изменения инвестиционного дохода в текущем году. Так, по итогам 5 месяцев 2022 года был зафиксирован убыток, однако уже за полугодие ситуация изменилась в положительную сторону. Это связано с тем, что с начала текущего года на фоне ухудшения геополитической ситуации выросла волатильность на мировых финансовых и товарных рынках, что повлияло как на рост инфляции, так и на показатели доходности пенсионных активов. Таким образом, доходность пенсионных активов меняется вследствие рыночной и валютной переоценки финансовых инструментов, которая с начала года в разные периоды может оказаться как положительной, так и отрицательной.

Что касается долгосрочной динамики, мы видим оптимистичный тренд. Только за последнюю пятилетку (2017–2021 годы) общая сумма инвестиционного дохода достигла почти 5 трлн тг.

Для обеспечения высокого уровня доходности и сохранности пенсионных активов ЕНПФ продолжается диверсификация портфеля. К примеру, в июне текущего года были приобретены ГЦБ Министерства финансов РК в объёме 320 млрд тг со средневзвешенной доходностью 13,78% годовых.

Кроме того, в отчётном месяце в рамках управления текущей ликвидностью с целью поддержания доходности по пенсионным активам осуществлено инвестирование в депозиты Национального банка РК. Средний объём сделок составил 258,56 млрд тг со средневзвешенной доходностью 13,16% годовых.

В свою очередь, с целью поддержания доходности валютного портфеля были размещены вклады в иностранных банках, номинированные в долларах США, на общую сумму 642,77 млрд тг со средневзвешенной доходностью 1,62% годовых и сроком погашения от 11 дней до 2,5 месяца. Вклады осуществлялись в такие банки, как DBS Bank LTD, Societe Generale, Sumitomo Mitsui Banking, Credit Agricole и Mizuho Corporate Bank.

Система инвестиционного управления и учёта пенсионных активов прозрачна: каждый вкладчик имеет возможность видеть свой инвестиционный доход в личном кабинете на сайте enpf.kz или в мобильном приложении.

Информация об инвестиционном управлении пенсионными активами и о финансовых инструментах также публикуется на ежемесячной основе на официальном сайте ЕНПФ.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.