Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

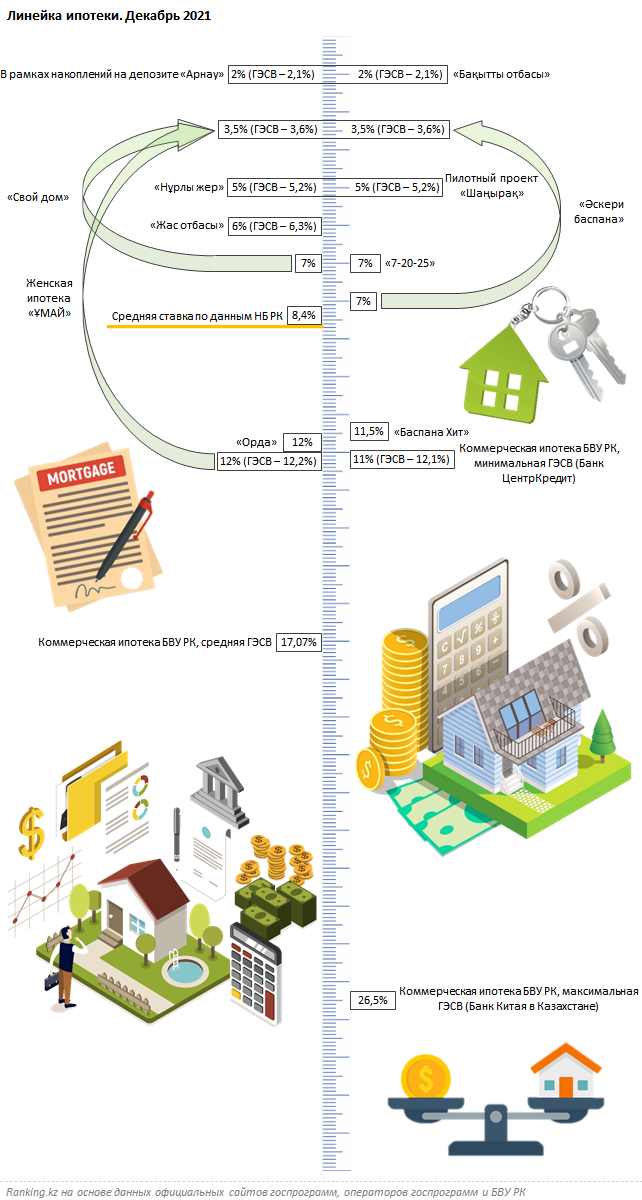

Обзор ипотечных программ в Казахстане

По данным Нацбанка РК, средняя ставка вознаграждения по ипотечным займам к ноябрю текущего года составила 8,4%, против 8,1% месяцем ранее, 7,9% — год назад, 9,8% — пятилеткой ранее и 11,8% — десять лет назад, пишет ranking.kz.

Заметное снижение средней ставки по сектору отмечается с момента ввода госпрограммы «Нұрлы жер» (активная работа — с 2016 года). Снижению ставок также способствовал целый ряд государственных и региональных программ и система жилстройсбережений.

Впрочем, «средняя ставка по ипотеке», хотя и предоставляется регулярно НБ РК, по сути является неким «сферическим конем в вакууме» и практически ничего о рынке ипотеки в РК не говорит. Невозможно и некорректно сравнивать, например, льготную госпрограмму «Бақытты отбасы», ипотеку в рамках жилстройсбережений и коммерческую ипотеку от банка второго уровня. Эти продукты не только имеют разные ставки, но и ориентированы на разные аудитории и работают по совершенно разным механикам.

Для понимания того, какие механизмы действуют на рынке ипотеки, какими из них и как лучше воспользоваться и как получить жилье максимально доступно, мы составили «линейку ипотеки».

Самую «дешевую» ипотеку можно получить в рамках «Бақытты отбасы». Это программа для многодетных, неполных семей, семей, имеющих или воспитывающих детей с инвалидностью, которые могут получить льготный заем в Отбасы банке по ставке всего в 2% (ГЭСВ — от 2,1%). Доход на каждого члена семьи за последние шесть месяцев не должен превышать 3,1 прожиточного минимума. Минимальный первоначальный взнос — 10%, срок — до 19 лет.

Впрочем, детям не из многодетных семей родители также могут обеспечить аналогичную низкую процентную ставку в 2% (ГЭСВ — от 2,1%) в том же Отбасы банке. Срок займа — от 6 месяцев до 10 лет. Для этого необходимо от 10 до 15 лет копить на детском депозите «Арнау» средства и накопить за этот срок 50% от стоимости желаемого жилья. Депозит, как и любой другой в Отбасы банке, предусматривает вознаграждение и премию государства, ГЭСВ — до 6% годовых.

Далее на «линейке» располагаются ипотечные займы по программе Отбасы банка «Свой дом». Это заем в рамках системы жилстройсбережений. Здесь ставка, в зависимости от срока и суммы накоплений, будет варьироваться от 3,5% до 7% (ГЭСВ — от 3,6%). Первоначальный взнос — от 20%, срок — до 25 лет.

Далее идет программа «Әскери баспана» (оператор — Отбасы банк) — продукт для получателей жилищных выплат, то есть сотрудников специальных государственных органов, органов внутренних дел, оперативно-следственных подразделений уполномоченного органа по противодействию коррупции и военнослужащих. Ставка — от 3,5% до 8% годовых (ГЭСВ — от 3,6%).

Такую же ГЭСВ — от 3,6% — можно получить и по специальной женской ипотеке «ҰМАЙ» (оператор — Отбасы банк), но после накопления 50% от суммы займа. До этого ставка будет составлять 12% (ГЭСВ — от 12,2%).

Далее идет ипотека в рамках госпрограммы «Нұрлы жер» (оператор — Отбасы банк) со ставкой 5% (ГЭСВ — от 5,2%). Заем выдается только на жилье в строящихся в рамках программы объектах. Первоначальный взнос — 20%.

Такие же ставки доступны и в рамках проекта «Шаңырақ» (оператор — Отбасы банк). Это жилье доступно очередникам МИО. Первоначальный взнос — 10%, срок — до 20 лет.

Далее идет ипотека для создавших новую семью «Жас отбасы» (оператор — Отбасы банк). Ставка — 6% годовых (ГЭСВ — от 6,3%), срок накопления средств на депозите — от 1 года, сумма — от 50% стоимости жилья, срок — от 6 до 9 лет. Для женатых не более 5 лет.

Следующая в линейке — программа «7-20-25» (оператор — Казахстанский фонд устойчивости) со ставкой 7%, первоначальным взносом 20% и сроком до 25 лет. Заем могут получить только не имеющие другого жилья казахстанцы, и только на новое жилье от застройщика.

Ставки по всем прочим программам — выше средней по рынку 8,4%. Это программы «Баспана Хит» (оператор — Казахстанский фонд устойчивости), «Орда» (оператор — Казахстанская Жилищная Компания), уже упомянутая «ҰМАЙ» (до накопления 50% суммы займа) и целый ряд коммерческих предложений от БВУ РК.

Заметим: коммерческую ипотеку на рынке предлагают 10 БВУ РК, средняя ставка в сегменте составляет 17,07%. Минимальная ставка по такому продукту — 12,1% (Банк ЦентрКредит, первоначальный взнос — 20%, срок — до 15 лет), максимальная — 26,5% (Банк Китая в Казахстане, первоначальный взнос — 50%, срок — до 7 лет).

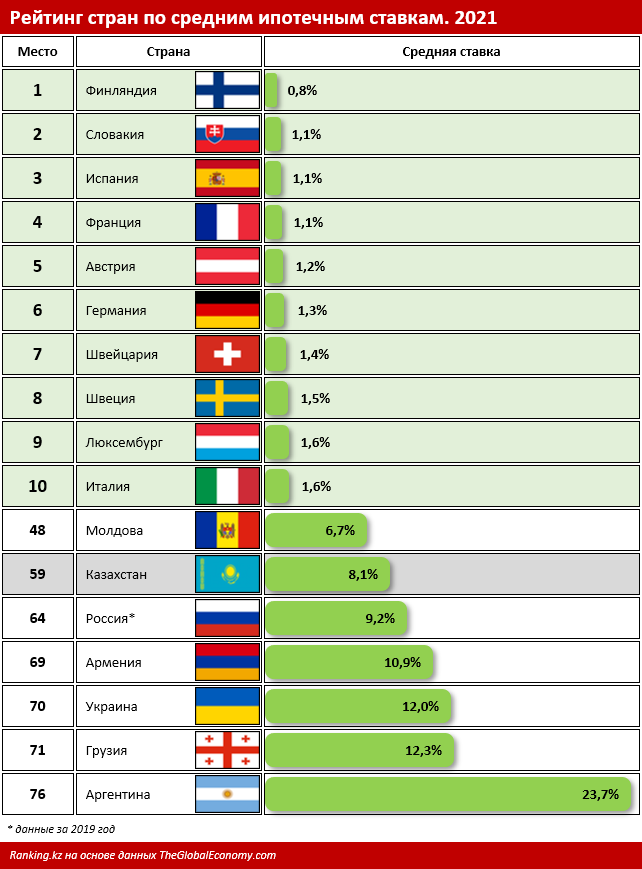

В рейтинге по величине ипотечной ставки, по данным 2021 года, Казахстан расположился на 59-м месте среди 76 стран. Заметим: это лучше, чем у большинства стран СНГ, вошедших в обзор.

Рейтинг подтверждает очевидное: средняя по рынку ставка на самом деле практически ничего не показывает. Так, например, минимальная ставка от 2% соответствует уровню таких стран, как Литва и Эстония (16-е и 17-е места), а максимальная по рынку — выше, чем в занявшей последнее место Аргентине.

В целом можно сделать вывод, что рынок ипотеки в Казахстане развит, разнообразен и рассчитан на самые разные слои населения, семейные бюджеты и жизненные ситуации потенциальных заемщиков.

Комментариев пока нет