Поддержать

Поддержать

Smart

Smart  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Бизнес

Бизнес  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

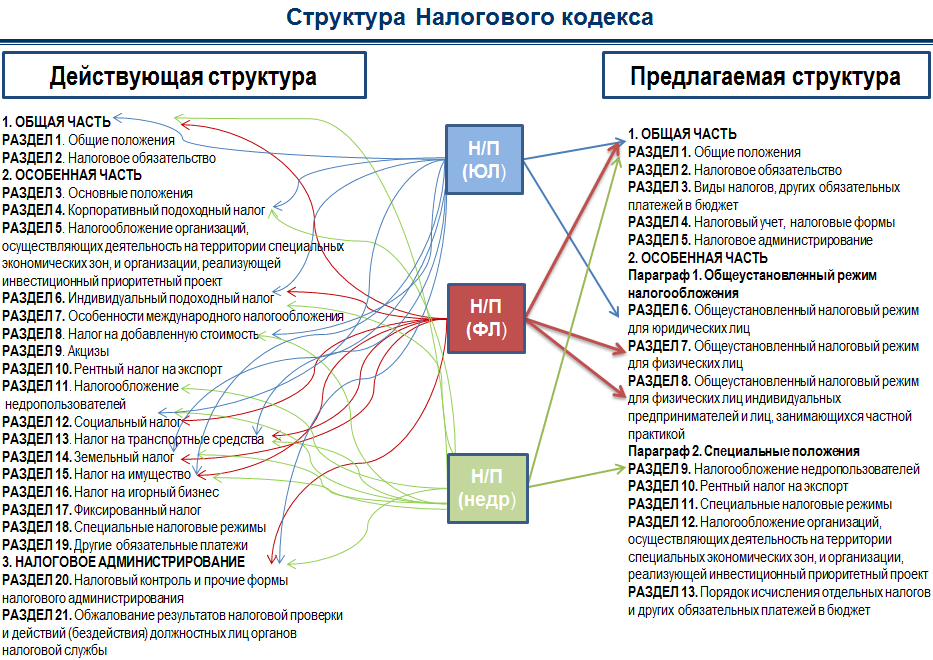

Налоговый кодекс: паук или пчелка?

Вот так выглядит действующий Налоговый кодекс нашей страны. Это в буквальном смысле паук, в сетях которого может запутаться даже искушенный предприниматель. Зато любую статью можно трактовать так, как договоришься. Справа гораздо более внятный вариант, который предлагает министерство национальной экономики. Тимур Сулейменов опубликовал на своей странице слегка наивное приглашение к широкой дискуссии.

Центр публичной экспертизы, в составе которого ведущие экономисты страны и Фонд «Аспандау» при поддержке портала exclusive.kz приняли приглашение и провели дискуссию по представленному проекту Налогового кодекса.

Мухтар Тайжан работал в составе рабочей группы, но и он признает, что проект еще сырой и к употреблению явно не готов. Но у него есть понимание, что Налоговый кодекс – это точка входа к системным реформам. Однако, похоже, министерство экономики пока не готово взяться за столь амбициозную задачу и ограничится тем, что хотя бы просто наведет порядок в налоговом хлеву.

А ведь прав Маргулан Сейсембаев, напомнив во время дискуссии, что налоги и субсидии – это два основных инструмента госрегулирования, которыми можно задавить одну отрасль и поднять другую. Это тот инструмент, которым сингапурцы буквально за 15 лет решили задачу привлечения инвестиций в свою страну. А теперь они меняют вектор и через налоговое стимулирование хотят привлечь в Сингапур мозги и инновации.

Судя по тому, как все эти годы наш Налоговый кодекс защищал интересы экспортеров-сырьевиков – это было реальной целью нашей экономической политики.

Мантра о поддержке местного производителя с восхитительным цинизмом уживалась с нулевой ставкой НДС для добывающих отраслей. Но вот пришли иные времена – выяснилось, что стоимость администрирования и объемы средств, которые бюджет имеет за счет возврата НДС не стоят той огромной цены, которую за них заплатила экономика.

До сих пор те меры, что предпринимает правительство, не требуют семи пядей во лбу – дефицит бюджета предполагается решить простым пролетарским способом – тупо увеличить налогооблагаемую базу. Вот так, без особых изысков, не требующих высшего образования – поднять те налоги, что есть, плюс добавить новые, например, ОМС.

Но тут поднял голову недобитый малый и средний бизнес. Холопы подняли бунт в социальных сетях и даже привели расчеты, после которых экономическое ведомство, а точнее премьер решили отложить принятие целого пакета мер, связанных с повышением налогов для МСБ в целом и для индивидуальных предпринимателей в частности. Кстати, такая же история была в России. Но там не только отказались от борьбы с ИП, но даже подняли в несколько раз минимальный размер оборота для упрощенного налогообложения. Возможно, именно пример старшего брата произвел впечатление на наши ведомства.

Надо сказать, что наш малый и средний бизнес оказался в положении, когда «у семи нянек дитя без глазу». Все чаще на всякого рода публичных площадках сначала робко, а теперь все громче и громче слышатся голоса тех, кто не боится сказать, что НПП «Атамекен», получившая беспрецедентный административный карт-бланш, на самом деле защищает интересы корпоративного бизнеса, что вполне логично, если учесть, что палата существует на их деньги. Как показала жизнь, совмещать защиту интересов крупного и мелкого бизнеса практически невозможно, потому как они все-таки разные.

Правда и в том, что нынешние налоги никого не делают счастливым. Слухи о перераспределении налоговой нагрузки достигли ушей исполнительного директора Ассоциации горнодобывающих и горно-металлургических предприятий (АГМП). Николай Радостовец считает, что непомерная финансовая нагрузка на предприятия горно-металлургического комплекса (ГМК) должна быть снижена (Аbctv.kz) и… перенесена на самозанятое население. Даже сказать что-то трудно…

Кого поддерживать через Налоговый кодекс: пару десятков единорогов или тысячи муравьев?

Поэтому перед правительством сегодня стоит непростой выбор: кого поддерживать через Налоговый кодекс: пару десятков единорогов, любой из которых пинком открывает двери в самые высокие кабинеты, или тысячи муравьев, несущих по соломинке в бюджетную копилку?

Рахим Ошакбаев, глава Центра прикладных исследований «ТАЛАП» вот уже год последовательно защищает интересы муравьев.

Он не поленился и подсчитал, что даже после упрощения в проекте Налогового Кодекса содержится 289 тыс. слов, остается 11 видов налогов и шесть различных сборов, а поручение о замене НДС на НСП свелось к так называемому «улучшенному» НДС.

Его основной посыл – упростить Налоговый кодекс до неприличия. Учитывая огромные объемы теневой экономики, рискнем предположить, что его мысль сводится к тому, чтобы платить налоги было выгоднее, чем работать в серой зоне. Чем не задача для фискальщиков? По крайней мере, на ближайшие 5 лет? В свое время то же самое предлагал сделать глава «Форума предпринимателей» Раимбек Баталов. Понятно, что это дело надо обдумать, впрочем, как и любую меру.

Г-н Ошакбаев отличается подбором очень убедительных аргументов. Например, он справедливо полагает, что увеличение нагрузки на работодателя с нынешних 12% до 19% до 2022 года вряд ли будет способствовать росту занятости, по крайней мере официальной. А следовательно – и налогооблагаемой базы. Да и деловая активность еще более приобретет серый оттенок. Впрочем, возможно, это не так уж и плохо. Именно саморегулируемая часть экономики является истинной базой для социальной стабильности. Страна живет в двух измерениях: официальном и реальном. И, возможно и не стоит разрушать эту эмпирически сформировавшуюся систему сдержек и противовесов.

Все бы ничего, но Рахим Ошакбаев посягнул на святое, предложив передать местным бюджетам налоги от МСБ. Это что же получается? Тогда акимы будут заинтересованы в развитии предпринимательства в своем регионе? Более того, эксперт предложил снижение официальной нагрузки на фонд оплаты труда в два раза и сохранение действующих свободных налоговых режимов. Также он считает необходимым снизить число налогов до семи: КПН, ИПН, единый социальный взнос вместо соцналога, НДС, акцизы, налог недропользователей и имущественный налог, который должен заменить сразу и налог на имущество и земельный налог.

В Грузии в свое время сократили вдвое нагрузку на фонд оплаты труда, что привело почти к трехкратному росту налоговых поступлений в бюджет. С 2011 года нагрузка на ФОТ в Казахстане выросла с 11% до 15% , при этом с 2005 года собираемость налогов и отчислений с ФОТ не превышает 20%.

Правда в том, что стремление правительства увеличить налоговые поступления не учитывает их высокую концентрацию — 99% налогов уплачиваются с 10% предприятий. Поэтому предлагается сохранить действующие свободные налоговые режимы с налогом с оборота без учета расходов. Сейчас предложение министерства нацэкономики РК выглядит таким образом: с 2020 года вместо свободного налогового режима (СНР) на основе упрощенной декларации предлагается установить режим с упрощенным порядком ведения учета доходов и расходов. Альтернативное предложение экспертов центра «Талап» таково — оптимальным налоговым режимом для многих субъектов МСБ является упрощенная декларация с налогом с оборота без необходимости ведения учета расходов. Введение учета расходов увеличит нагрузку на 700 тыс. субъектов МСБ с занятостью в 1,6 млн человек.

«По оценкам PwC, на налоговое администрирование в среднем затрачивается 178 часов в год по рейтингу Doing Business 2017. Таким образом, совокупные трудозатраты субъектов МСБ на ведение налогового учета расходов могут составить более 100 млн. человеко-часов, что равносильно постоянной занятости 50 тыс. человек. Поэтому мы предлагаем изучить вопрос введения единого налогового режима с опцией налога с оборота без ограничений», — предложил Рахим Ошакбаев.

Введение единого режима для бизнеса предусматривает отмену других действующих СНР, снятие ограничения по численности работников и предельному доходу — обороту, сохранение ограничения для применения упрощенной декларации для недропользователей и производства реализации подакцизных товаров.

В течение 2015-2016 года рассматривались различные варианты с НДС: замена на налог с продаж и его взимание на каждой стадии реализации товаров, работ, услуг, без права зачета входного НСП (каскадный метод), со ставкой на уровне 3-5%.

Да, действительно, ставка НДС в РК ниже, чем в среднем по странам ОЭСР, однако выше, чем в таргетируемых странах – Канада (5%), Австралия (10%), Южная Корея (10%). К тому же среднее значение по ОЭСР искажено странами ЕС, гармонизировавшими системы НДС – без их учета, значение будет приближено к условиям РК. Например, в ряде провинций Канады добавляется местный налог с продаж, в результате чего совокупная ставка может составлять 13-15%.

Вместе с тем собираемость НДС снижалась в Казахстане в последние 10 лет с 68% до минимальных 31%, с отскоком до 43% в 2016 году.

Особо резкие снижения были в кризисные 2008-2009 и 2013-2015 годы. Несмотря на значительно меньшие показатели РК в сравнении со средней по ОЭСР, Казахстан опережает ряд стран и сопоставим по ставкам НДС со странами с высокими доходами, что дестимулирует бизнес и ставит крест на развитии МСБ, считает эксперт.

По итогам 2015 года наименее собираемыми налогами и отчислениями стали специальные платежи недропользователей и НДС на внутреннюю реализацию. При этом НДС на внутреннюю реализацию за последние 8 лет стабильно входит в топ-3 наименее собираемых.

По итогам 2016 года, только 35% уплаченного НДС относится у товарам, работам и услугам, произведенным на территории РК. На товары, импортированные из стран ЕАЭС, приходится 47% соответствующего НДС. В 2016 году накопленная переплата по НДС составила 1,5 трлн тенге, при том что возврат НДС составил всего 0,5 трлн тенге.

Если учитывать рост накопленной переплаты по НДС, то фискальный эффект от НДС ниже, чем отражается в бюджете — это порядка 100 млрд тенге. Основной вопрос возмещения НДС затрагивает интересы 20-30 сырьевых предприятий.

Рахим Ошакбаев также предложил ряд действенных мер по выравниванию фискальной политики Казахстана. Среди них сокращение срока исковой давности по налоговым обязательствам до трех лет, отмена статьи «Лжепредпринимательство», ограничение оснований для налоговых проверок и ареста банковского счета, предоставление возможности уплаты и возврата налогов в рамках лицевого счета в онлайн-режиме по аналогии с интернет-банкингом.

В ближайшее время министерству предстоит увидеть эти предложения в консолидированном виде. Возможно, навести порядок с налогами окажется даже проще, чем принято думать. Вопрос в приоритетах экономической политики.

Комментариев пока нет