Обнаружен новый способ кредитовать бизнес

Казахстанский рынок кредитования малого и среднего бизнеса переживает тихую трансформацию. Если до сих пор доступность к финансированию определялась не столько идеей или оборотом, сколько наличием залога, то теперь появляется подход, основанный на данных и цифровых следах бизнеса. Одной из компаний, делающих ставку на такую архитектуру, стала организация MOST, представившая свою стратегию на площадке Казахстанской фондовой биржи. В чём её особенность, выяснял Exclusive.kz.

Доступ МСБ к финансированию остаётся системной проблемой в Казахстане: спрос по-прежнему превышает предложение. Чаще всего причина лежит в классической логике банковского риска: отсутствие ликвидного обеспечения автоматически снижает шансы предпринимателя на получение займа. В результате даже компании с устойчивыми оборотами и понятной бизнес-моделью оказываются вне кредитного контура просто потому, что не могут предложить залог.

Именно этот структурный разрыв между спросом и предложением постепенно становится точкой входа для финтех-компаний. Их ключевая идея – заменить традиционное обеспечение информацией о реальном состоянии бизнеса: выручке, товарообороте, сезонности, скорости продаж. Чем больше данных – тем выше уровень доверия.

Эмитент KASE компания MOST строит свою модель именно на таком принципе. Она фокусируется на финансировании малого и среднего бизнеса, опираясь на цифровую инфраструктуру предпринимателей. Как отметил генеральный директор Мират Ахметсадыков, вопрос доверия сегодня решается в данных.

Происходит переход от оценки бизнеса «по документам» к анализу его повседневной операционной активности. В условиях растущей цифровизации экономики это становится технически возможным: предприниматели всё чаще ведут учёт через CRM, POS-системы и облачные сервисы. Фактически речь идёт о попытке сформировать альтернативный механизм доверия – не через активы, а через прозрачность операций. И если раньше подобная модель казалась нишевой, сегодня она постепенно выходит в поле институционального финансирования.

Кредит, встроенный в платформу

В отличие от классических МФО, компания не делает ставку на прямой поиск клиентов. Её стратегия заключается в интеграции с цифровыми платформами, где предприниматели уже ведут бизнес.

«Мы подключаемся к информационным системам, изучаем пользователей платформы и под эту платформу делаем продукт», – объяснил Ахметсадыков. После запуска интеграции предприниматель фактически получает кнопку «взять займ» внутри привычной рабочей среды.

Такой подход заметно меняет саму логику взаимодействия с кредитором. Заявка подаётся не в офисе и не на отдельном сайте, а становится частью операционного процесса. Для бизнеса это означает сокращение времени на привлечение оборотного капитала и меньше административной нагрузки.

Компания уже протестировала модель на нескольких типах цифровых сервисов. Среди них – маркетплейс Teez, платформа поиска временной занятости EasyTap и логистические агрегаторы. В каждом случае финансовый продукт адаптируется под конкретную экономику платформы.

Например, сервис посуточной аренды Apart X получил финансирование, позволяющее заранее оплачивать долгосрочную аренду квартир и затем сдавать их краткосрочно. «Мы выделяем этой компании средства, чтобы они могли взять квартиры в долгосрочную аренду, и потом сдавать их посуточно», – отметил глава МФО.

По схожей логике финансируются и другие сегменты платформенной экономики – от реселлеров маркетплейсов до участников логистических цепочек. В каждом случае кредит фактически становится частью бизнес-модели, а не внешним ресурсом.

Экономика, в которой клиент почти ничего не стоит

Одним из ключевых эффектов платформенной модели в компании называют снижение стоимости привлечения заёмщиков. По оценке спикера, традиционно привлечение одного клиента МСБ может обходиться финансовым институтам примерно в тысячу долларов с учётом маркетинга, офлайн-консультаций и операционных расходов.

«Для нас стоимость этого привлечения стала ноль. Каждая последующая заявка обходится 0 тенге», – заявил Ахметсадыков. Речь идёт о том, что после технологической интеграции поток клиентов формируется автоматически. В свою очередь низкие издержки, по словам компании, позволяют одновременно предлагать инвесторам более высокую доходность и удерживать ставки для предпринимателей ниже рыночных.

Подобная экономика делает масштабирование более предсказуемым: рост клиентской базы не требует пропорционального увеличения маркетинговых бюджетов. Вместо этого ключевым ресурсом становится технологическая интеграция. В то же время такая модель предполагает зависимость от экосистем, в которые встроено кредитование. Успех напрямую связан с динамикой платформ – их пользовательской базой, транзакционной активностью и устойчивостью.

От финансирования предпринимателей к поиску капитала для себя

Расширение платформенной сети требует значительных ресурсов, и этот фактор стал причиной выхода компании на фондовую биржу. По словам руководства, ключевая задача сейчас – обеспечить финансирование интеграций и растущего кредитного портфеля.

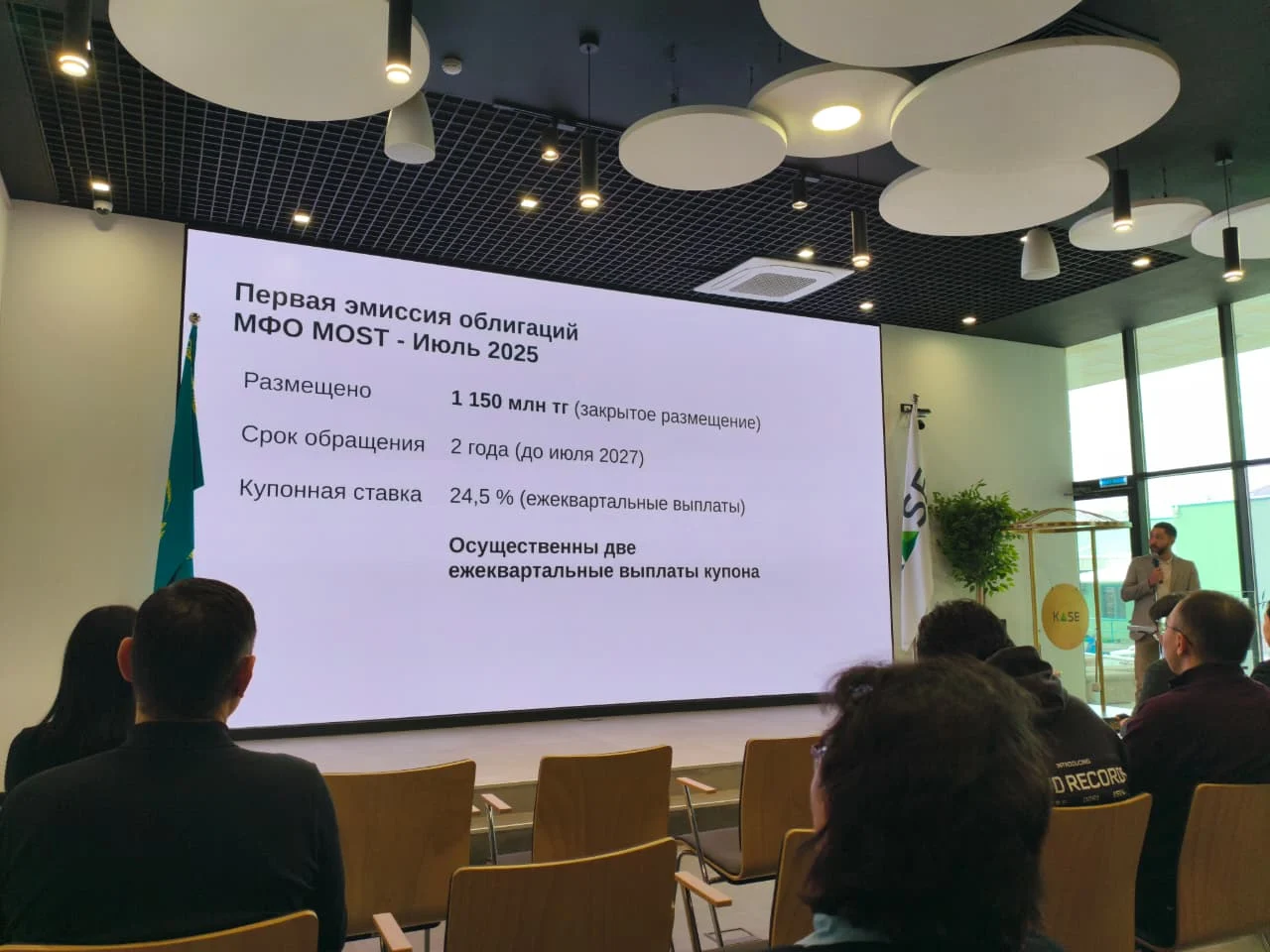

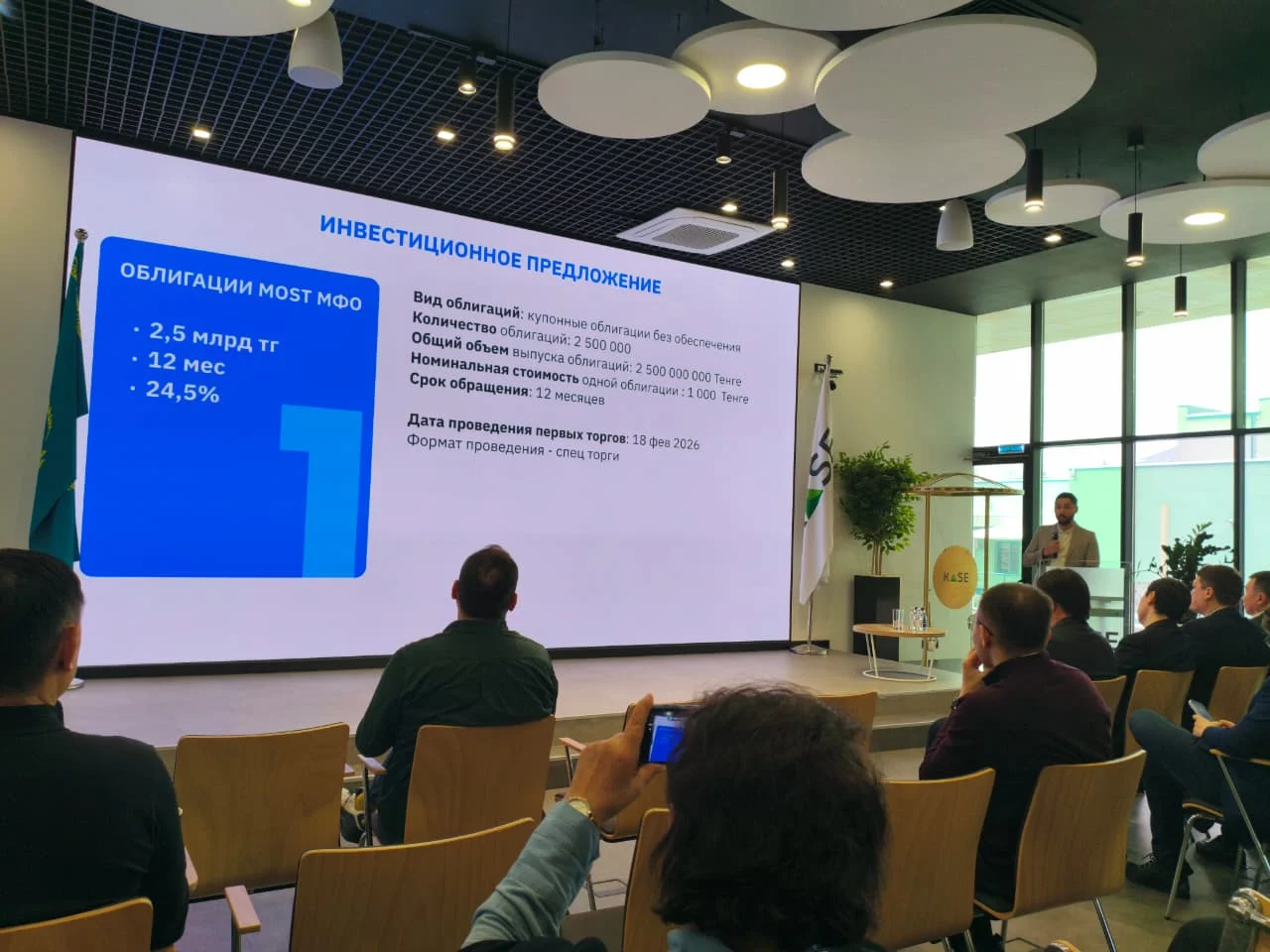

На площадке KASE компания рассказала про свой выпуск облигаций объёмом около 2-2,5 млрд тенге сроком на 12 месяцев с ежемесячными выплатами. Все привлечённые средства планируется направить на кредитование малого и среднего бизнеса. Запуск первой эмиссии состоялся в июле 2025, а вскоре, с 18 февраля 2026, состоятся специальные торги.

Такой шаг отражает более широкую тенденцию: финтех-компании всё чаще переходят от венчурного и частного капитала к публичным инструментам фондирования. Это не только расширяет доступ к ресурсам, но и повышает требования к прозрачности бизнеса.

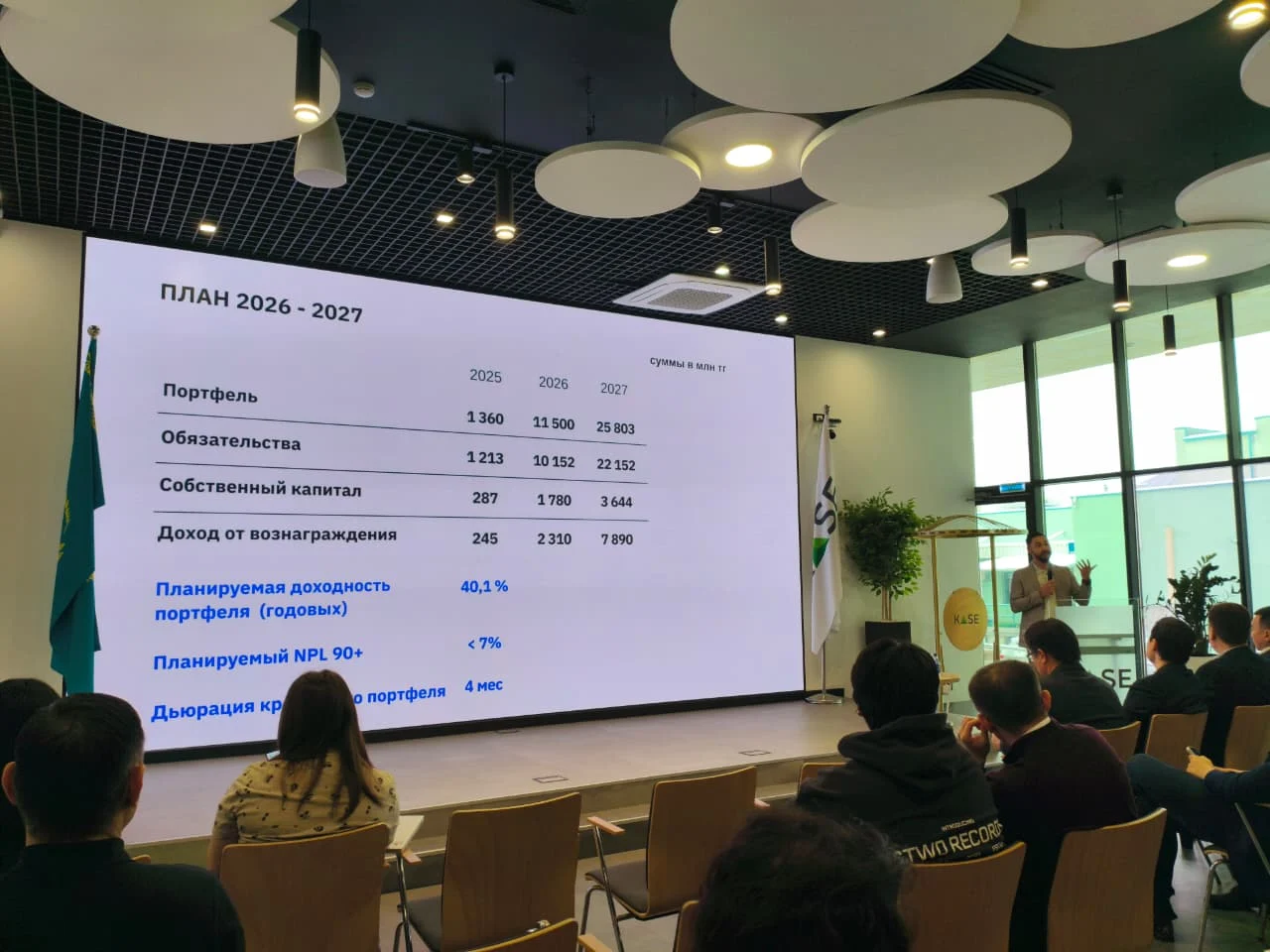

Компания заявила также о планах дальнейшего масштабирования. Уже реализованы интеграции примерно с десятью платформами, ещё около тридцати находятся в разработке. А в более долгосрочной перспективе потребность в капитале может оказаться существенно выше. По оценке менеджмента, в ближайшие два года речь может идти о десятках миллиардов тенге.

Таким образом, MOST проходит типичный для быстрорастущих финтех-игроков этап: от операционного роста к институциональному фондированию.

Кто стоит за стратегией роста?

Дополнительным фактором внимания к компании остаётся состав её совета директоров, объединяющий управленцев с опытом в инвестиционном и корпоративном секторе. В него входит Асхат Сагдиев – топ-менеджер с многолетним опытом в инвестиционном банкинге и управлении финансовыми структурами.

Среди членов совета также Еркин Татишев, основной акционер Kusto Group и Kostanay Minerals JSC, известный как стратегический инвестор в различных отраслях. А международную экспертизу представляет Тим Шервуд, занимавший руководящие позиции в инвестиционных и девелоперских организациях, включая USA International Development Finance Corporation и Cushman & Wakefield. А возглавляет совет директоров Бахт Ниязов – предприниматель и инвестор, связанный с венчурными проектами и инициативами в сфере устойчивого развития.

Рост платформенной экономики постепенно меняет и архитектуру финансового рынка. Банки остаются ключевыми игроками, однако их риск-модели традиционно более консервативны, что ограничивает скорость принятия решений. Финтех-компании, напротив, пытаются использовать массивы операционных данных для более гибкой оценки заёмщиков. В условиях, когда всё больше предпринимательских процессов оцифровывается, такая стратегия выглядит логичным развитием рынка.

Фактически данные начинают играть роль нового обеспечения. Они позволяют оценивать динамику бизнеса почти в реальном времени и быстрее реагировать на изменения. Если подобные модели докажут устойчивость, они могут заметно расширить доступ МСБ к финансированию, – особенно в сегментах, где традиционные инструменты работают медленно или избыточно формализованы.

Сама трансформация при этом несёт и новые вопросы: от технологической зависимости до управления рисками в быстрорастущих портфелях. Ответы на них во многом определят, станет ли платформенное кредитование долгосрочным стандартом или останется нишевым решением. Пока же очевидно одно: рынок движется в сторону более цифровых и встроенных финансовых сервисов. Компании, делающие на это ставку сегодня, фактически тестируют контуры будущей финансовой инфраструктуры бизнеса.

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.