Повысит ли новая стратегия Air Astana её рыночную стоимость?

На площадке Astana International Exchange (AIX) в Астане прошёл День эмитента Air Astana. Руководство компании поделилось с инвесторами не только финансовыми результатами. Это был диалог о работе компании, её приоритетах и стратегических решениях.

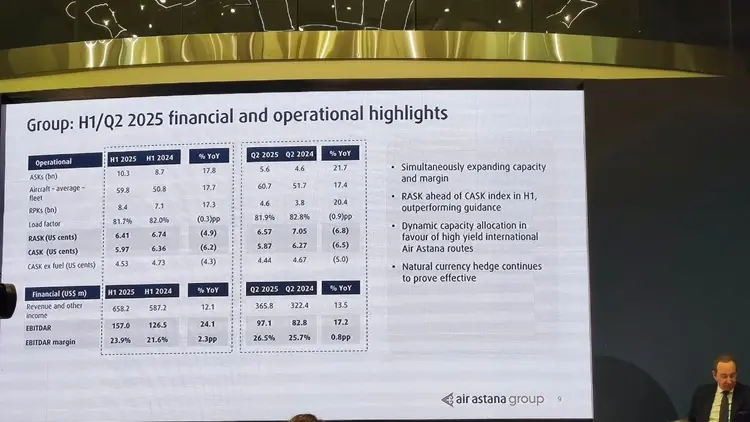

Первые шесть месяцев 2025 года принесли Air Astana ощутимый рост и по выручке, и по числу пассажиров. Компания заработала 658,2 млн долларов, что на 12% больше, чем годом ранее. Операционная прибыль до учёта аренды и амортизации (EBITDAR) выросла более чем на четверть, а чистая прибыль – в два с лишним раза. Один из главных драйверов рынка – рост международных перевозок: в этом сегменте объёмы увеличились на 25,2%. В целом количество пассажиров достигло 4,5 млн, а загрузка кресел составила 81,7%.

По мнению менеджмента Air Astana, такие результаты были достигнуты во многом не столько за счёт ценовой политики и временных удачных факторов вроде роста курса валюты или летнего всплеска спроса, сколько за счёт внутренних изменений, осуществлённых в компании.

Одно из них – новая программа по экономии авиационного топлива. Она состоит из нескольких технических шагов, которые на первый взгляд незаметны, но в итоге приводят к существенной экономии ресурсов.

Во-первых, Air Astana начала использовать дополнительные резервуары, чтобы закупать топливо по более выгодной цене и перевозить его между аэропортами. Во-вторых, были переработаны характеристики взлёта – речь идёт об оптимизации параметров, позволяющей снизить расход топлива при выходе на маршрут. В-третьих, внедрена система мониторинга выполнения полётов, которая в будущем позволит оперативно ещё точнее отслеживать потребление топлива, управлять им и находить резервы для повышения топливной эффективности. Благодаря этим мерам за прошедший год компания уже сэкономила 6 млн долларов. Общая цель программы – сократить потребление авиационного керосина как минимум на 2% без ущерба для операционной стабильности.

Это пример того, как компания работает с издержками не за счёт урезания сервиса или сокращения персонала, а за счёт инженерных решений и логистики. В авиации, где топливо составляет до трети всех расходов, такие шаги играют решающую роль. Для пассажиров это означает, что растущая стоимость ресурсов не обязательно будет напрямую отражаться на цене билета, если компания сможет компенсировать это оперативными действиями.

Ещё одно направление – наземное обслуживание. В этом году Air Astana зарегистрировала новую дочернюю компанию Air Astana Terminal Services. На первый взгляд, это может показаться внутренним техническим решением, но на самом деле речь идёт о важном стратегическом шаге. Наземное обслуживание – ключевая часть любой авиасистемы. Качество всех этапов от посадки и высадки до обслуживания самолёта, – в особенности противообледенительные процедуры зимой, – напрямую влияет на пунктуальность, безопасность и впечатление пассажира от всего рейса.

Ранее такие услуги предоставлялись аэропортами в составе общего пакета. Теперь, благодаря недавним изменениям в законодательстве, авиакомпании могут создавать свои дочерние компании и конкурировать с аэропортами в этом сегменте. Air Astana воспользовалась этой возможностью одной из первых.

У компании уже есть опыт самостоятельного обслуживания своих рейсов, включая противообледенительную обработку, но теперь эту компетенцию планируется масштабировать через отдельную дочернюю компанию. Задача – не только сократить издержки, но ещё и повысить контроль над качеством услуг, а в перспективе – предлагать сервис другим авиаперевозчикам, включая иностранных. Открытый интерес со стороны таких клиентов уже есть, но для начала предстоит решить вопрос прозрачной системы расчётов.

Создание новой дочерней компании – это также реакция на структурные изменения рынка. За последние годы в Казахстане начали работу около 20 новых авиакомпаний. Это означает рост нагрузки на инфраструктуру и спрос на качественное обслуживание. Новая компания позволит Air Astana не зависеть от внешних провайдеров, быстрее адаптироваться к изменениям в графике и лучше контролировать стандарты качества. А в долгосрочной перспективе – сформировать отдельное направление выручки внутри группы. При этом, глава компании Питер Фостер отметил, что строить прогнозы о точных значениях роста, которые даст новое направление, пока что рано.

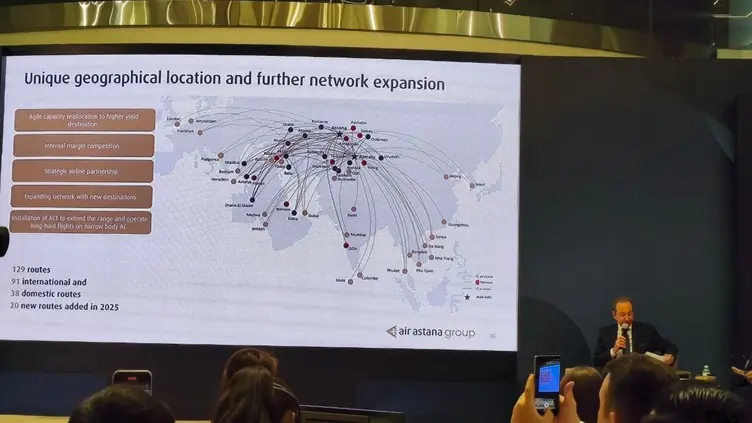

Расширение деятельности на земле сочетается с планами роста в воздухе. Air Astana активно увеличивает маршрутную сеть, особенно в международном сегменте. По словам руководства авиакомпании, именно он становится главной точкой опоры для дальнейшего роста.

Это логично: внутренний рынок, ограниченный численностью населения, не способен в одиночку обеспечить развитие крупного авиаперевозчика. Поэтому фокус – на маршруты в Азию. Именно здесь компания видит потенциал для увеличения числа иностранных пассажиров. Пока что большинство рейсов в Китай всё ещё заполняют граждане Казахстана, – но ожидается, что в будущем это соотношение изменится за счёт активного продвижения казахстанского туристического направления за рубежом.

Тем не менее, внутренние рейсы также останутся важной частью сети. Но авиакомпания честно признаётся, что снижать их тарифы пока не планируется. Причина тому – низкая внутренняя маржинальность. Две трети себестоимости билетов приходятся на расходы в долларах. Сдерживать цены на фоне сохраняющихся девальвационных рисков компания попросту не считает возможным.

Всего в этом году было открыто 20 новых направлений, особо значимым среди них стал рейс в Мумбаи. Одним из главных ожидаемых направлений 2026 года станет Токио – запуск рейса из Алматы запланирован на весну. Также Air Astana рассматривает возможность открытия новых направлений в Шанхай и другие города Индии со стабильно высоким спросом. Всё это не просто расширение географии авиакомпании, – за ним стоит глобальная идея позиционировать Казахстан как более удобный и доступный хаб для путешествий и бизнеса в Центральной Азии.

Росту способствует и обновление флота. Сейчас в парке 61 самолёт, ещё несколько поступили только в этом году. Почти все самолёты – узкофюзеляжные. Из флота были полностью выведены Embraer, за счёт чего структура стала максимально унифицированной, – только Airbus и Boeing. Это упрощает техобслуживание, обучение экипажей, логистику и операционную эффективность, а также позволяет оптимизировать расходы и управлять частотой полётов.

Ранее также была завершена модификация шести самолётов A321LR, – именно они будут задействованы на дальнемагистральных направлениях, включая возможный будущий рейс в Токио. Параллельно Air Astana завершает подготовку к эксплуатации Boeing 787: уже реализован первый этап программы AOSS, которая необходима для допуска к полётам на этих машинах.

В данный момент авиакомпания уверенно двигается к намеченной цели: нарастить флот до 84 бортов к 2029 году. Ставка сделана на операционный лизинг, – это позволяет ускорить обновление без крупных авансов производителям, которые, как пояснили в Air Astana, смогут поставить новые самолёты в лучшем случае только к 2031 году. В том числе, от этого зависит и запуск долгожданных рейсов в США: компания пока ждёт поставок Boeing 787 и завершения всех необходимых подготовительных этапов.

Хотя Air Astana стабильно демонстрирует хорошие финансовые результаты и завершила первое полугодие 2025 года с ростом выручки на 12%, а чистой прибыли – на 131%, её рыночная капитализация пока не отражает этих успехов. С момента IPO акции упали более чем на 40%, и вернуться до первоначальной стоимости пока не могут. Почему так происходит? На встрече с инвесторами этот вопрос прозвучал одним из первых – и получил прямой ответ.

В компании подчёркивают, что не могут самостостоятельно влиять на цену акций, и они не всегда отражают реальное положение дел. Пока что основная задача менеджмента – демонстрировать устойчивые результаты, и Air Astana с этим справляется. Более того, по итогам 2024 года акционером компании были выплачены как обычные, так и специальные дивиденды по верхней границе действующей дивидендной политики, составлявшей на тот момент 20% от чистой прибыли. В сумме инвесторы получили 7,4% доходности, что считается высоким показателем по международным меркам в авиационной отрасли. При этом, в текущем году дивидендная политика была пересмотрена: теперь диапазон выплат составляет от 30% до 50% от чистого дохода, то есть доходность станет ещё выше.

Несмотря на это, руководство авиакомпании обращает внимание на применяемый к ней крайне низкий оценочный мультипликатор EBITDAR – 2,9. Соотношение стоимости компании к её операционной прибыли до вычета аренды, амортизации, налогов и процентов, – показатель, который в авиации особенно важен, поскольку он учитывает специфику лизинговых моделей. Но текущий принятый к казахстанской авиакомпании уровень – один из самых низких в глобальной отрасли. Именно это может указывать на недооценку со стороны рынка.

В Air Astana рассчитывают, что со временем рынок скорректирует восприятие, особенно на фоне роста числа институциональных инвесторов: их уже 70, и компания активно ведёт с ними диалог. Однако данный процесс небыстрый, – а потому резкой переоценки акций в компании не ждут.

Со стороны инвесторов на встрече прозвучал также вопрос о стратегии управления дочерней компанией – лоукостера FlyArystan, который завершил первое полугодие с убытком в 2,8 млрд тенге. Питер Фостер считает эту ситуацию управляемой и временной. Дело в том, что бюджетный перевозчик ориентирован на внутренние рейсы, а значит, чувствительнее к колебаниям тенге. При падении курса тенге ёмкости маршрутов перераспределяются в пользу тех направлений, где доходы номинированы в валюте, – то есть в пользу развития Air Astana, получающей выручку в долларах. Эта гибкость – одно из главных конкурентных преимуществ двухбрендовой стратегии, которая помогает сбалансировать риски.

Кроме финансовых показателей и стратегии управления брендами, на встрече затронули и внутреннюю повестку компании. Один из вопросов касался гендерного баланса. Сегодня в Air Astana работают 55% женщин и 45% мужчин, и среди руководства пропорция близка к равной. По словам топ-менеджмента, компания осознанно придерживается политики равенства возможностей. Это касается и таких традиционно «мужских» направлений, как лётная подготовка. Женщин-пилотов в компании становится больше.

При этом, как подчеркнули представители Air Astana, удивительно низкий уровень заявок на обучение в программе подготовки пилотов Ab-initio не позволяет нарастить это направление так быстро, как хотелось бы. И это несмотря на то, что данная программа считается одной из самых щедрых в глобальной отрасли: все расходы во время обучения, которое проходит в лучших летных школах Европы, покрываются в полном объёме, и только часть стоимости необходимо будет возместить в течение последующих 15 лет работы в авиакомпании.

Коснулись вопросы и цифровой трансформации. Как рассказал Питер Фостер, Air Astana уже активно внедряет искусственный интеллект в обслуживание клиентов и бэк-офисные процессы, – например, для оптимизации работы экипажей. При этом он подчеркнул, что компания принципиально не будет использовать ИИ для персонализированного ценообразования, то есть не будет предлагать каждому пассажиру цену, которую, по мнению алгоритма, он готов заплатить. Такой подход используется рядом авиакомпаний, но Air Astana считает его этически неоднозначным и предпочитает прозрачность.

В целом, Air Astana завершает первое полугодие 2025 года с сильными результатами и ещё более амбициозными целями. Компания наращивает флот, расширяет маршруты, запускает новые внутренние инструменты управления издержками и по-прежнему ориентирована на рост регионального присутствия. Главный вопрос: последует ли за всем этим рыночная переоценка?

Все комментарии проходят предварительную модерацию редакцией и появляются не сразу.