Поддержать

Поддержать

Smart

Smart  Бизнес

Бизнес  Культурная среда

Культурная среда  Общество

Общество  Политика

Политика  "Законы XII таблиц"

"Законы XII таблиц"  Досье и мифы

Досье и мифы  Асар в Украине

Асар в Украине

Рынок жилья держится за счет жилстройсбербанка

Проблема застройщиков — дефицит фондирования: кредитование отрасли упало на 4% за год. Альтернативный источник роста — стабильный спрос, обеспечиваемый жилищными госпрограммами. Гарантированный государством спрос разгоняет жилищное строительство: ввод жилья вырос на 8% за год.

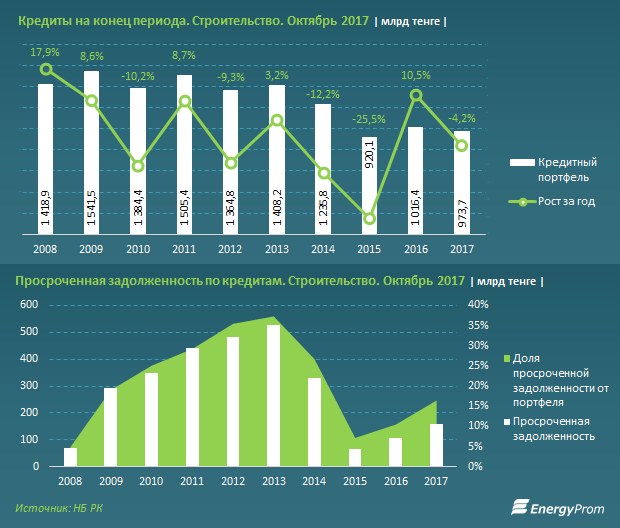

Кредитование строительства в регрессе: по итогам октября портфель отрасли составил всего 937,7 млрд тг — это на 2,2% меньше, чем в сентябре, и на 4,2% меньше, чем годом ранее.

Более того, ссудный портфель стройкомпаний заметно «портится»: уровень просроченной задолженности резко вырос до 160,3 млрд тг (сразу более чем в полтора раза за год), и достиг критического уровня — 16,5% от портфеля.

Напомним, что доля неработающих кредитов для банков с 1 января 2016 года должна быть не более 10%, а это значит, что показатели строительной сферы вызывают у банкиров оправданные опасения, и кредитование в этой отрасли в дальнейшем будет проводиться крайне осторожно.

Несмотря на общую нехватку фондирования у застройщиков, непосредственно сфера жилищного строительства чувствует себя достаточно комфортно: так, за 11 месяцев текущего года в эксплуатацию было введено 9,6 млн квадратов жилья — на 7,6% больше, чем в аналогичном периоде годом ранее.

Более того, прошлогодние показатели были еще оптимистичнее: так, год за годом жилстрой обновлял рекорды — 10,5 млн кв м в 2016 году (сразу +17,6% за год), 8,9 млн кв м — в 2015 (и сразу +18,9% за год).

Оптимистичные показатели жилищного сегмента, на фоне общего дефицита кредитных средств для застройщиков в целом, объясняются устойчивым спросом на жилье, который успешно стимулируется жилищными госпрограммами.

Например, в рамках Программы жилищного строительства «Нұрлы жер» действует стимулирование строительства жилья частными застройщиками, путем субсидирования ставки вознаграждения по кредитам, выдаваемым им через БВУ.

После получения положительного решения БВУ на выдачу кредита, частный застройщик обращается в Жилстройсбербанк для заключения соглашения о сотрудничестве, и предлагает не менее 50% жилья вкладчикам ЖССБ по фиксированной цене реализации за 1 квадратный метр (до 260 тыс. тенге в Астане, Алматы и их пригородных зонах, и до 220 тыс. тенге — в остальных регионах). Таким образом застройщик не только получает кредит по выгодной ставке, но и имеет гарантированный спрос на построенное жилье за счет системы жилстройсбережений.

Еще одно направление, стимулирующее жилищное строительство — ввод в эксплуатацию кредитного жилья через систему ЖСС, которое организуется местными исполнительными органами. Не менее 50% квартир распределяется среди лиц, состоящих в очереди на жилье в местных акиматах, остальные квартиры распределяются среди других вкладчиков Жилстройсбербанка, не являющихся очередниками. О всех строящихся объектах в рамках программы «Нұрлы жер» по линии ЖССБК можно узнать на портале baspana.kz.

Кроме того, в рамках «Нұрлы жер» стимулируется, в том числе через систему жилстройсбережений, индивидуальное жилищное строительство, а также завершается реализация направлений, ранее предусмотренных Госпрограммой «Нұрлы жол» и «Программой развития регионов до 2020 года» (это арендное жилье для очередников, состоящих на учете в МИО и молодых семей, и кредитное жилье АО «Байтерек девелопмент»).

Устойчивость формируемого спроса, который позволяет оставаться на плаву застройщикам жилищного сегмента, легко пронаблюдать по росту ипотечного кредитования казахстанцев. Так, объемы займов в сфере строительства и приобретения жилья гражданами подскочили за год сразу на 13,6%, и достигли уже 1,2 триллиона тенге по итогам октября.

Более того, кредитный портфель в этом сегменте — весьма качественный: уровень просроченной задолженности практически не изменился за год, а его вес в ссуднике сократился до всего 7,7% (годом ранее было 8,8%).

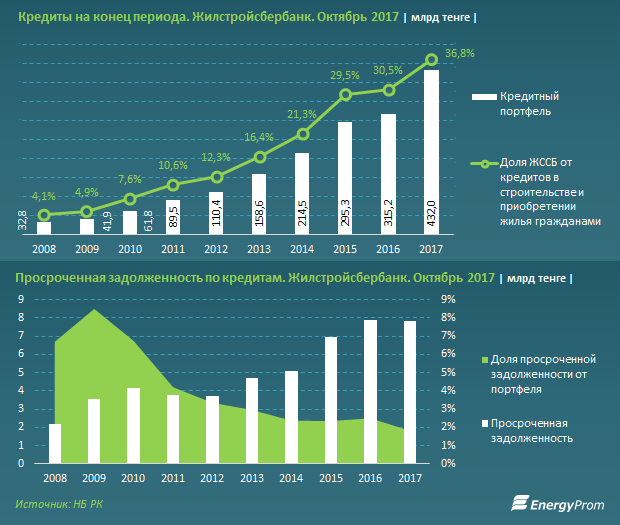

Убедиться в том, что на формирование спроса на жилье через ипотеку влияют именно госпрограммы, легко. Так, доля кредитов Жилстройсбербанка — одного из ключевых операторов «Нұрлы жер» — в общем объеме ипотечных займов населению составляет уже 36,8%. Это 445 млрд тенге (сразу +37% за год), выданных казахстанцам для покупки жилья под льготные проценты.

Более того, у самого банка качество портфеля еще лучше, чем в целом по ипотечному сегменту — уровень токсичных займов составлял по итогам октября текущего года всего незначительные 1,8% от всего объема кредитов ЖССБ.

Комментариев пока нет